来源:思维财经&投资者网

作者丨乔丹

近期,晨鸣纸业(000488.SZ)决定出售部分金融资产,通过剥离非主业资产,以减负并聚焦主业,提升盈利水平。

晨鸣纸业主营机制纸产品的生产及销售,纸产品涵盖文化纸、铜版纸、白卡纸、复印纸、工业用纸、特种纸、生活纸等7个系列200多个品种,是国内造纸行业内产品种类最多、最齐全的企业。

然而,近几年来,晨鸣纸业受到了行业供给和成本等多方面因素的影响,公司业绩开始出现大幅波动。为了提升综合盈利水平,公司曾经购入了此次拟出售的金融资产。然而,该资产并未带来可观的收益,反而处于持续亏损的状态。

短期来看,此次出售金融资产可以带来一定的资金回流,缓解公司的财务压力,但如何找到提升业绩的长期解决方案,仍有待探索。

出售亏损资产

11月29日,晨鸣纸业发布了一份资产出售公告,控股子公司寿光美伦纸业有限责任公司(以 下简称“寿光美伦”)拟以公开挂牌方式,出售其持有的金信期货有限公司(以下简称“金信期货”)35.4331%股权,挂牌价格为人民币1.97亿元。

公告显示,截至2023年9月末,金信期货资产总额为16亿元、净资产为1.91亿元。2023年1-9月,金信期货营收及净利润分别为6611万元、1279万元。根据资产评估报告,金信期货股东全部权益价值评估值为5.56亿元,较净资产账面价值增值3.65亿元,增值率约为191%。

金信期货部分股权系晨鸣纸业于2018年10月获得。根据公司彼时发布的公告,寿光美伦与湖南机油泵股份有限公司等企业组成投标联合体,参与金信期货100%股权的竞标,其中寿光美伦以1.8亿元收购金信期货45%股权。

上述交易以自有资金进行支付,晨鸣纸业在公告中表示,该笔收购有利于进一步整合公司金融资源,抓住期货行业发展机会,增强公司的整体实力和综合竞争力,将会给公司带来较好的经济效益,符合公司及股东的利益。

但从后来的业绩情况来看,该收购未能给晨鸣纸业带来理想的收益。根据财报,2019年至2023年上半年,金信期货权益法下确认的投资损益分别为105万元、-337万元、-391万元、-706万元、-18万元,在2019年盈利后,此后的几年,金信期货都在持续亏损。

事实上,不止期货业务,晨鸣纸业近两年来包含房地产在内的整体投资业务,都未达到预期。财报显示,2022年和2023年三季度,公司的投资活动产生的现金流净额分别为-24亿元,-0.26亿元。

而本次出售金信期货股权,系晨鸣纸业为进一步优化公司资产结构,集中精力和资源于制浆、造纸等核心业务,以及提升盈利水平。而从晨鸣纸业近几年业绩来看,在负债率较高的情形下,此次出售可以带来一定的资金回流,但其近几年业绩持续低迷的问题仍未得到根本解决。

净利润出现亏损

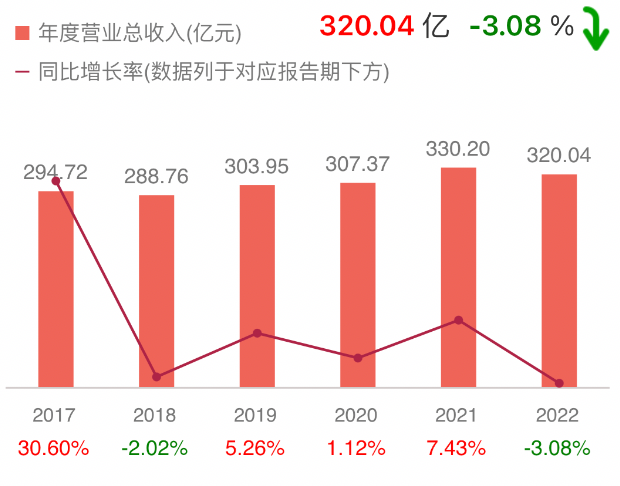

财报数据显示,晨鸣纸业在2023年前三季度的营收达到了197亿元,但同比下滑了22%,净利润则亏损了7.68亿元,同比大幅下降419%。具体到单季度营收,2023年第三季度,公司营收72亿元,同比降18%,净利润则亏损了0.8亿元,同比降869%。这些数据显示出晨鸣纸业在短期内仍面临着较大的经营压力和财务困境。

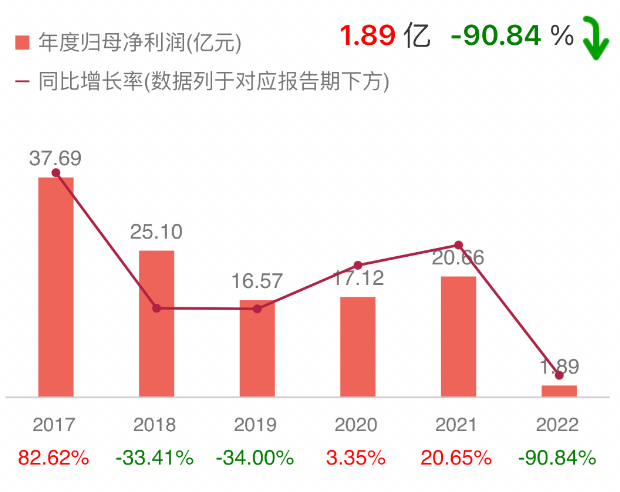

拉长时间周期来看,自2018年起,晨鸣纸业的业绩开始出现明显波动,盈利水平出现了明显下降。

晨鸣纸业的营收及净利润简况 资料来源:东方财富网

2018年-2022年,晨鸣纸业的营收分别变动-2%、5%、1%、7%、-3%,净利润则分别变动-33%、-34%、3%、21%、-91%。在这期间,公司的净利润水平由25.1亿元降至1.9亿元。

晨鸣纸业的业绩波动与市场需求疲软及生产成本高企等因素有关。公司曾在2022年的年报中表示,报告期内,受公共卫生事件发酵、国际政治局势动荡、通货膨胀高企等因素影响,大宗原材料价格、能源动力、国际物流价格猛涨,导致造纸企业运营成本居高不下;同时,在下游市场,国内市场需求疲软,销量同比下降,价格传导机制作用难以发挥,企业盈利空间受到挤压。近年来,造纸行业整体也遭遇了低谷期。据国家统计局数据显示,2023年1-6月造纸和纸制品业规模以上工业企业的利润总额为120.4亿元,同比下降了44.6%。

晨鸣纸业的各项营运指标也在变慢,2023年三季度,公司的总资产周转率为0.24次,存货周转率为2.97次,应收账款周转率为6.65次,而这三项指标在2022年末分别为0.38次、4.52次、10.91次。

除了业绩不及预期,晨鸣纸业还面临较为沉重的财务压力。财报显示,2023年前三季度,公司的资产负债率为72.98%,较2022年末的71.85%上升了1.13个百分点。其短期借款、长期借款、一年内到期的非流动负债分别为334.7亿元、46.2亿元、40.3亿元,合计约421亿元,而公司账上的货币资金为123亿元,远远无法覆盖期内债务。

面对目前的业绩颓势,晨鸣纸业也在积极寻找应对措施。晨鸣纸业在财报中表示,将通过调整浆纸产品结构,增加高附加值产品开发,提高资产利用率,夯实海外市场渠道等方面提质增效。公司认为,随着宏观经济形势的好转,下游需求逐步回暖,公司盈利情况将会得到有效修复。

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)