作者:七佰

家居行业从来不缺竞争者。一众入局者虎视眈眈,就连定制家居三巨头之一的欧、索、尚也不敢说高枕无忧。

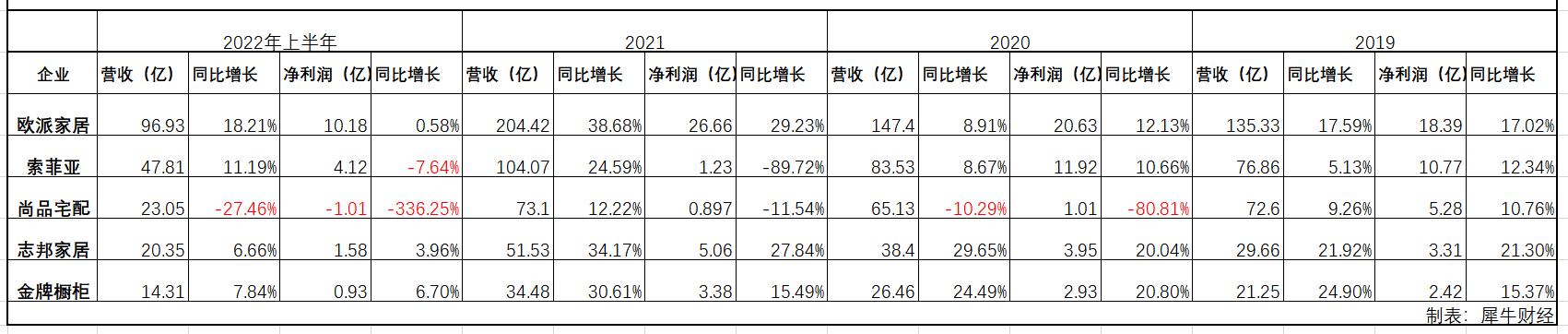

尚品宅配2022年半年报显示,上半年实现营收23.05亿元,同比降27.46%;实现净亏损10073.82万元,同比降336.25%。

在营收压力下,尚品宅配选择整装领域突围。

尚品宅配能够成功吗?

定制探花地位受挑战

当前,行业内定制家居市场的争夺战愈演愈烈。名列第三的尚品宅配向上与欧派、索菲亚的差距越来越大,志邦、金牌、好莱客等后来者的后劲十足。

“整装是长期战略目标,自营整装+整装云业务都需要往深度和广度走。”尚品宅配在接受机构调研时如是说。

2017年底,尚品宅配率先进入整装领域,业务发展的战略重心也随之变化。

2019年,尚品宅配的营收仅比当时“衣柜一哥”索菲亚少4亿多元,但到了2020年,二者差距已达到18亿元。2021年底,欧派家居营收首次突破200亿元,索菲亚也进入百亿俱乐部,但尚品宅配的营收却只有73.10亿元。

尚品宅配不光与两位巨头的差距越来越大,与后起的志邦、金牌等追赶者的距离也越来越近。2022上半年,志邦家居营收为20.35亿元,仅比尚品宅配少2.7亿元。

2022年上半年,尚品宅配净亏损1.01亿元,业绩同比下降336.25%,是排行前5家企业中唯一亏损的企业。

从市值上看,截至9月30日收盘,志邦家居为72亿元,金牌厨柜市值为39亿元,尚品宅配为36亿元,直接滑落到行业第五的位置。

逆市扩张 “危”“机”并存

9月2日,尚品宅配发布公告称,拟非公开发行募集资金8亿元,全部用于成都维尚生产基地建设项目。

尚品宅配表示,成都维尚项目可以对西南、西北、华中地区的销售形成支撑,有效减少定制家具的运输距离,节省运费,提升为客户服务的速度。

2019-2021年,尚品宅配定制家居的产能利用率逐年下降,从94.60%下滑至87.70%,产量从250.73万套增长至264.76万套,仅增长了5.6%。2022年一季度,尚品宅配受营业收入下降和行业淡季影响,产能利用率进一步下降至45.99%。

尚品宅配的公告显示,预计2024年成都维尚项目投产后,定制家具的产能将达到481.29万套,销量将达到 391.46万套,对比2021年增加144.7万套,也这就意味着必须要有13.92%的年复合增长率才能达成销量目标。

对比尚品宅配此前3年的增速来看,这显然是一个非常高的增长预期。

从市场上看,家居行业集中度不高,2022年下半年以来,地产政策持续发力,竣工端或将逐步恢复,叠加旧改需求的释放,家居建材需求仍有提升空间。

从策略上看,家居头部企业依托相对稳健的财务和强大的综合实力逆势扩张,抢占和布局市场,进一步挤压竞争对手的生存空间,市场出清是做大做强的前提。

由此来看,这是一个扩大市占率的机会,但从尚品宅配近年的发展上看,仍有产能过剩的风险。

转战整装业务 占得先机却痛失好局

近5年来,整装已经逐渐从概念走到前台,成为家居行业的焦点。尤其是当90后、甚至00后逐渐成为家装消费的中坚力量后,一站式的整装服务更是成为了他们的主流选择,也成为了家居行业的重要业务增长点。定制家居企业进入整装渠道已成大势,各家企业逐步开始布局整装业务。

尚品宅配作为较早进入整装业务的品牌,自2017年起便把中心转移到整装的布局上。为了开发整装赛道,尚品宅配开发了面向C端的BIM系统,2020年还推出了全新升级版整装设计系统和BIM设计系统,持续加大对整装产品技术和品类上的研发投入。

同时,针对B端群体,尚品宅配自建了HOMKOO整装云,能够整合整装全产业链资源,帮助中小型装企拓展全屋整装业务能力,实现服务模式升级。

然而,尽管整装作为行业风口,真正起势也只是近两年的事情。相对于高额的投入,在回报上似乎并没有那么亮眼。尚品宅配2021年整装渠道实现营业收入约11.09亿元,2022年上半年,则降至2.03亿元,同比降58.77%。

新业务暂时还没有撑起足够大的增量空间,传统业务增长乏力也让尚品宅配逐渐掉队。

2018年,尚品宅配营收增速为25%,2019年营收增速下滑至10%以下。2020年,营收为65.13亿元,同比下降10.29%。与之对应的是净利润的持续下滑,2018年至2020年,从5.28亿元降至1.01亿元。2021年,尚品宅配净利润继续下滑至8970.47万元。而2022年上半年亏损1.01亿元。

原有的优势逐渐被后来者赶上,新的壁垒尚未建成,尚品宅配竞争压力巨大。

此外,随着整装风口的爆发,吸引了众多玩家入场。

《2021年中国家装消费行为研究报告》显示,当前全国有20%-30%的家装企业正在做整装,而在头部企业当中,主营业务包括整装的企业则占到了57%,行业整装化已成了大趋势。

以欧派、尚品宅配、索菲亚为代表的定制企业,以圣都、业之峰、靓家居为代表的家装公司,以土巴兔、齐家网为代表的垂直家装平台,以红星美凯龙为代表的家居卖场,以万科、碧桂园为代表的房企,以阿里、京东、贝壳、海尔为代表的跨界玩家,纷纷入局整装赛道。

整装市场已成群雄逐鹿的局面,虽然各自入局时间不一,但先发者未必有绝对优势,后来者也未必不能居上。

此时,尚品宅配的对手已经不是对整装业务未知的探索者,而是各有整装优势的行业龙头。

没人对你说“不”的时候,你是长不大的。

所以,尚品宅配当前面临的主要问题,是业务壁垒的建设,依托BIM系统与HOMKOO整装云,快速打造自身在整装赛道的护城河。待风起时,再济沧海。