作者:杨梅挞挞

“猫狗拼”在短剧赛道默默厮杀了几个月。

这场注意力争夺大战,终究还是抖动了“抖快”的“短剧”奶酪。

2024年上半年,淘宝、京东和拼多多先后在App中插入短剧板块,意在将注意力再次吸引到传统电商平台,毕竟带货可是“抖快”先动的手。

“老大哥”淘宝几乎又卷出了一个自己的“短剧平台”。淘宝“剧场”页面设置了全网短剧热榜、淘宝独家短剧、女频甜剧、男频爽剧精选等栏目,让用户购物时都能看到短剧。

同时,品牌定制短剧更是登陆到淘宝、京东等电商平台,广告跳转直接断传统的电商平台,似乎“少了中间商赚差价”。所以,“短剧+带货”是不是专业的事交给专业的人做更好?

定制短剧的突围与急刹

在短剧赛道第一个吃螃蟹的电商选手,并不是这几家巨头,而是唯品会。

2021年快手短剧暑期档,唯品会首次植入软广的快手短剧《CP大作战》,制作方为古麦嘉禾。在短剧赛道方兴未艾之时,就取得2.5亿播放量,一举拿下第二届快手金剧奖最佳商业化短剧,传播超过预期。紧接着,唯品会又投了一部短剧《女人的觉醒》播放量超过6亿。

因此,唯品会等了不到一年,再次植入快手星芒短剧《再婚》。《再婚》制作方冬漫社承认,项目初期,唯品会便与冬漫社确定了合作意向。剧本创作阶段,编剧会提前为品牌方留好剧情的“敞口”,便于植入,这几乎是电商定制短剧源头。

这部《再婚》最终拿下近10亿的总播放量,深度触达30+女性市场,之后又和冬漫社第三次合作了短剧《育儿大作战》。

2023年,快手上再难看到唯品会赞助的短剧,取而代之的是淘宝和京东。根据新播场报道,在2023年统计的35部快手品牌定制短剧中,淘特和天猫占到了8部,京东同样也占到了8部,制作方还能看到“老片方”——古麦嘉禾和冬漫社的身影。

面上来看,定制短剧对品牌和制作方是互利双收的。以洗护品牌Kono定制短剧《不熟恋人》为例,从立项到剧集上线前后仅用了2个月左右的时间,开机到正式开播只需要1个月左右。

对于短剧制作方来说,可以提前拿到最多50%的制作费用,缓冲经费压力。

对于品牌方来说,可以深度介入,相同预算下获得更高的营销溢价。而且从资本运作的角度来看,短剧的特点——可控的成本、较短的回流周期可以说是新消费时代的营销“特种兵团”。

2023年也是短剧爆发的元年,很多品牌方开始与制作方和平台尝试定制短剧,比如韩束。

从数据上看,韩束的定制短剧赢得了流量的胜利,一系列短剧总播放量达50亿。这样的“泼天” 流量带来的转化效果是150+万套产品销量,最后以33.4亿元的GMV排名2023年抖音美妆销量排行榜第一名。

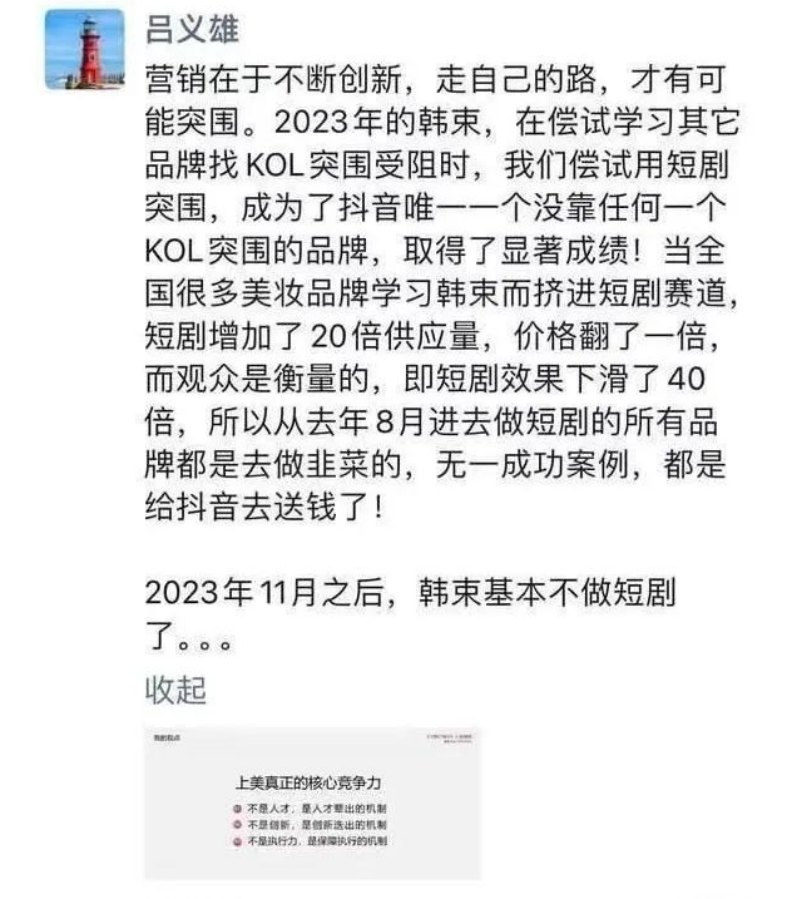

但韩束创始人吕义雄在微信朋友圈发文,急刹定制短剧的品牌营销:“2023年11月之后,韩束基本上不做短剧了。”

图源:吕义雄朋友圈截图

因为吕义雄意识到一个关键问题:观众是恒量的,尤其是在去年8月之后,品牌再入局“抖快”定制短剧不过是给内容平台送钱。

伴随巨大平台流量的“消泡”,品牌方寻找市场增量的道路上,也将视线转回到传统电商平台。

而对于短剧制作方来说,短剧的商业模式都能匹配上电商巨头:一是电商巨头们对品牌资源手拿把掐;二是电商巨头也不缺用户基础,目前需要注意把用户吆喝回电商平台。

同时,几大电商巨头也意识到:与其把鸡蛋放在别家的篮子里宣传自己卖鸡蛋,不如拿回自己篮子里,开始吆喝卖鸡蛋。

淘宝短剧“氪金”与“淘金”

淘宝对短剧的布局从2023下半年就开始,先是上线了20多部短剧,当时“剧场”板块还叫“小剧场”。

在短视频的内容布局,淘宝从来舍得下血本。2023年8月,《淘宝直播暑期潮流推荐官招募令》发布,对于站外自带流量潮流达人和商家入驻淘宝,直接现金奖励最高20万元。

这个打法沿用到短剧招募上。2024年3月,淘宝在第十一届中国网络视听大会上发布2024年短剧扶持政策,包括向品牌定制剧投入千万资金、超10亿流量支持,联合爆款IP、明星、头部厂牌、头部达人和机构合作伙伴。

紧接着4月,淘宝逛逛联合淘宝短剧推出了一项“百亿淘剧计划”,提供超千万现金扶持、百亿级流量助推,单部投资金额最高达到500万元。

同时,“小剧场”升级为“剧场”,成为App底部“直播”的二级入口。之后,“剧场”又更名为“短剧”,淘宝布局短剧算是彻底放在明面了。

淘宝对短剧的重视,还体现在内部调整。

2023年底,淘天集团把淘宝直播和逛逛合并,成立内容电商事业部,由当时淘宝内容电商总经理程道放统一带队。2020年9月,程道放任淘宝直播App负责人,此前担任“印度版快手”VMate CEO ,VMate是阿里巴巴旗下UC团队孵化出的短视频业务。

在淘宝内容电商大会,程道放公布了阿里新财年淘宝内容电商增长目标:用户规模同比增长100%,月成交破百万主播同比增长100%,GMV同比增长80%。

根据蓝鲸新闻的报道,7月4日,程道放调离淘宝直播及内容事业部负责人,内部有员工认为可能和“618”直播成绩有关。而接任者是淘天用户平台事业部与阿里妈妈事业部负责人吴嘉,同时兼任着原岗位阿里巴巴智能信息事业群总裁(旗下产品为夸克、UC浏览器、书旗小说等)。在阿里内部,吴嘉被评价为“少有的懂技术又面向C端做过服务的人才”。

目前,淘宝“短剧”页面包含6个栏目。

图源:淘宝直播“短剧”板块截图

“全网短剧热榜”不乏《无双》等现象级短剧。而“大白小茵甜到起飞”板块则是短剧顶流CP——缴沛凯和余茵主演的短剧。而《无双》、缴沛凯和余茵背后都是短剧头部公司蜜糖网络,创造了8天赚千万元的暴富神话。

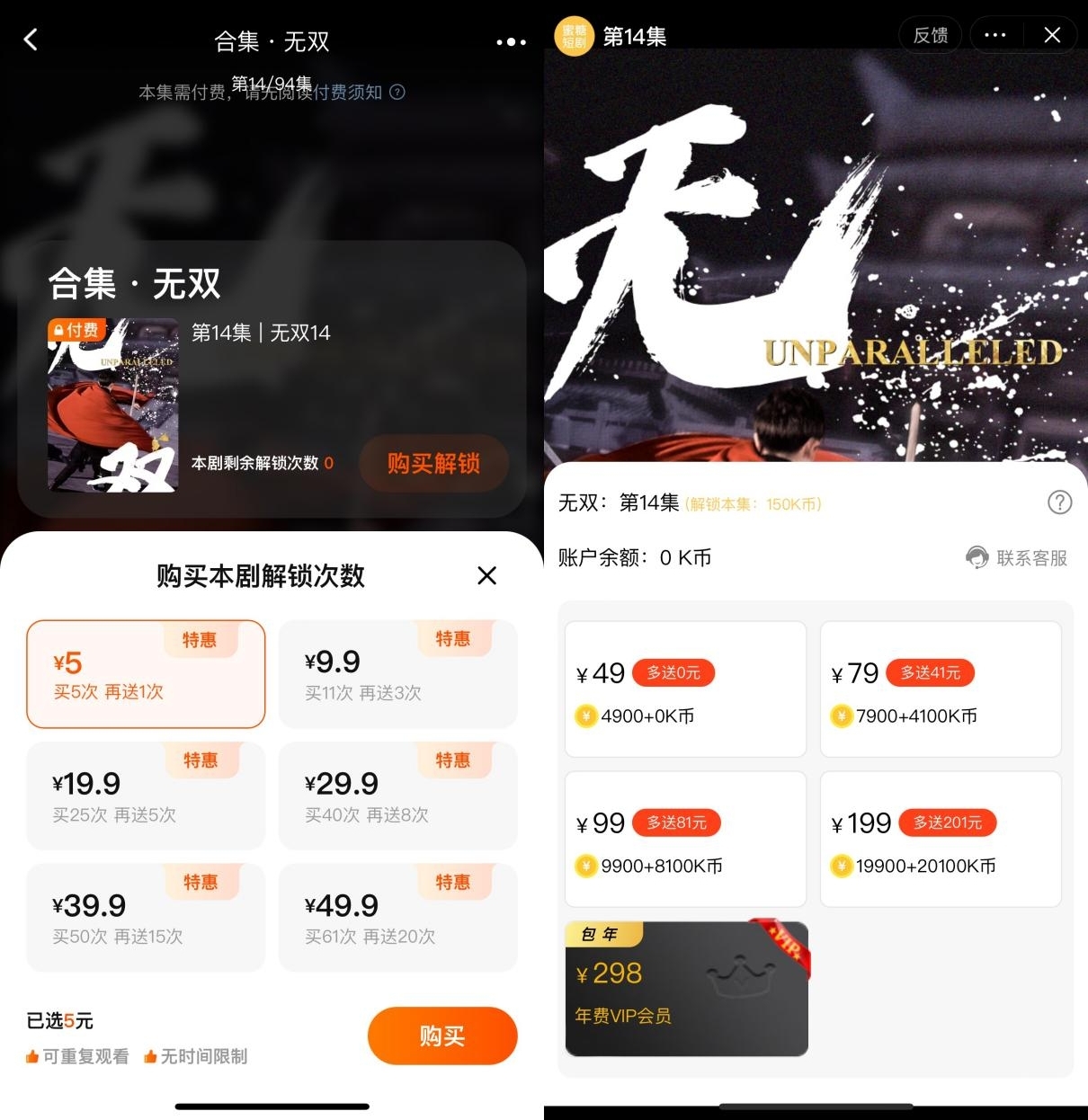

这些板块的短剧,是淘宝和制作方买断“播放”,并不意味着淘宝短剧免费播放,依然需要付费观看,而且和其他平台存在差价。以《无双》为例,从14集开始为付费剧集,淘宝购买单集需要5元,抖音小程序购买单集需要150K币(折合1.5元)。

图源:淘宝截图(左)、抖音截图(右)

不过这都是淘宝吸引短剧用户的招牌,同时淘宝还在持续加码自制短剧。

淘宝上线了99部自制短剧,并会注有“精选”标签。淘宝自制短剧会分为三类:第一种是评论区挂出剧情问题,分红蓝方投票,引发剧情讨论和流量关注;第二种是品牌合作挂链,但并未有专供优惠;第三种就是品牌植入定制。

淘宝数据显示,欧莱雅在去年“双11”期间打造的精品短剧,播放量破亿;三星春节档短剧新客占比超90%,带来长线的种草价值;2023年天猫“双11”期间,12部定制品牌剧观看后商业转化率最高可达30%。

京东重商 多多重流

“猫狗”淘宝与京东都意识到,短视频时代,用户消费习惯改变。在看视频就可能被种草主角使用的物品,因此双双推出视频“搜图”功能。

但京东在短剧的布局上,保守了一些,并没开辟单独板块,只是短剧会随着App底端“逛”的短视频入口,以信息流的方式让用户刷到短剧。

短剧的发布者为品牌方和商家,用于品牌宣传和商品挂链接,其中发布品牌方多为美妆个护,短剧的题材也是女频常青题材——甜宠、大女主。

并且在流量扶持方面,京东在今年上半年宣布投入10亿元现金与10亿流量,扶持短视频领域的创作者和优质内容,并没有对短剧有特殊对待。

而多多视频和淘宝一样,在多多视频入口设置的二级入口“短剧”板块,以单列瀑布流的方式呈现短剧内容。

而且不同于前两家对品牌自制剧的执著。多多视频引进的短剧更加符合短剧赛道的模样,剧情又木又爽,剧集都是全集免费,目的就是让用户看爽。

图源:拼多多截图

一开始,多多视频是将微短剧内容混合在短视频信息流中推荐给用户,通过用户传播短剧视频切片,让其野蛮生长。

2023年12月,多多视频推出了“多多有好剧计划”,通过推荐加权、流量分成等模式扶持精品微短剧内容。

据报道,拼多多和国内一些短剧MCN机构达成批量合作授权,很多都是二轮剧。拼多多此前也发布了相应的短剧扶持策略,集均有效播放量小于5万的,每千次播放给5元奖励,最高给到30万;大于5万的,每千次播放给7元奖励,最高给到60万。

而在短剧板块,多多视频的广告并不那么烦人,连续滑动5-8集左右的短剧,就会刷到一条根据算法推荐,带有商品链接的短视频,不买划走即可。

拼多多在短剧的布局,更贴近于吸引流量。

无论电商巨头们在短剧赛道上扮演什么角色,这些扶持、加码动作足以说明电商的流量焦虑。更让他们害怕的是内容起家的“抖快”平台,在电商的市场份额正在极速增长。相关数据显示,抖音电商市场份额已接近20%。2024年初,抖音电商发布《2023抖音电商这一年》,实现了全平台GMV同比增长超80%。

这不刚好是淘宝今年的内容电商增长目标吗?