作者:李东耳

在消费复苏的上半年,电动两轮车企业纷纷推出了新款车型,但出新的背后,谁也无法掩盖中国两轮电动车增速放缓的现实窘境。雅迪控股、爱玛科技、台铃作为传统电动两轮车巨头仍然占据绝对优势,但在高端市场却败给了小牛电动和九号公司这两个新势力。然而,2022年,小牛电动和九号公司分化明显,小牛电动开始掉队,而九号公司则奋起直追。

同时,国内市场日益饱和,电动两轮车企业纷纷开始出海寻找增量,但是多年的市场开拓中,却只有小牛电动在海外取得了相对较好的成绩,海外市场的增量还没有真正作用到其他企业的业绩上。

三寡头地位巩固 小牛掉队严重

正在IPO的绿源电动车披露的招股书显示,中国是全球最大的电动两轮车市场,2022年全球电动两轮车的总销量为8180万辆,中国市场的销量就有6070万辆。

但近年来国内电动两轮车市场增速却有所下滑。前瞻产业研究院数据显示,2022年,中国电动两轮车总体产量为5904万辆,同比增8.5%,已经连续两年增速下滑。

国内市场在此前增长迅速的原因主要有三个:一是城市化水平提高,人均可支配收入提升,选择电动两轮车为代步工具的人增多,带来了不少市场;二是新国标等政策引导下带来的换购需求;三是近年来随着即时配送行业的发展,从业者规模增加,即时配送行业为中国的电动两轮车市场带来了不小的需求。

但随着电动两轮车的普及,新国标带来的换购需求减少及即时配送人员规模增长的减少,市场已趋于饱和。2022年国内电动两轮车的保有量为3.5亿,几乎每4人就有一辆。

增速下降的同时,电动两轮车厂商还面临一定成本压力。电动两轮车和新能源汽车一样,电池成本占比较高,近年来锂电池价格上涨也让电动两轮车企业感受到了压力,不少厂商因此重新选择已经逐渐被弃用的铅酸电池,前瞻产业研究院数据显示,两轮电动车锂电池出货量在2022年首次出现下滑。

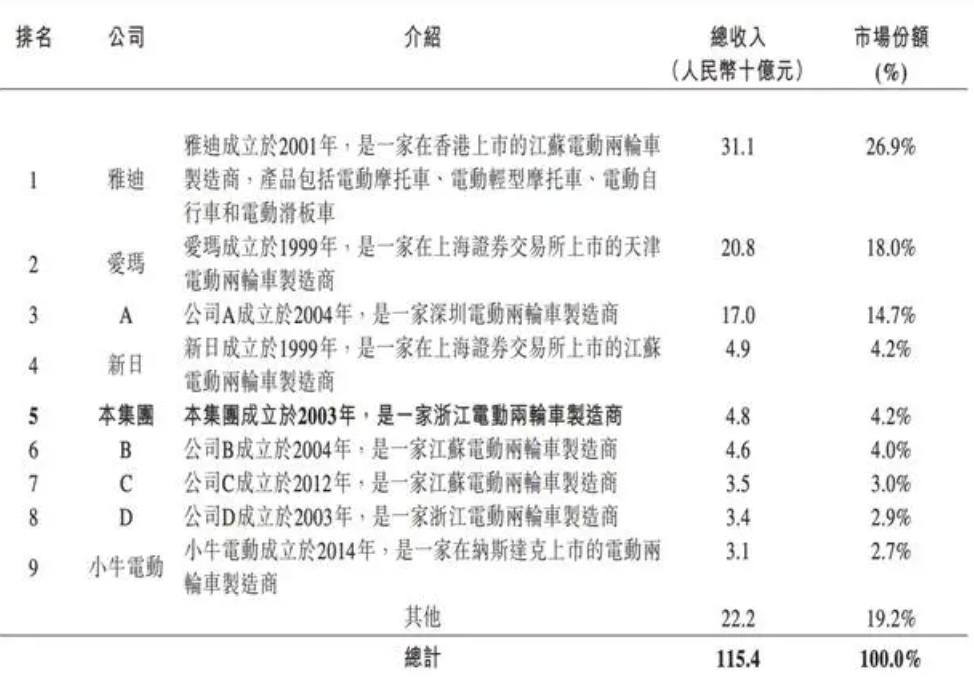

在这样的情况下,电动两轮车三寡头局面越来越明显。绿源招股书显示,2022年国内市场份额前五的电动两轮车企业分别是雅迪控股、爱玛科技、公司A、新日股份、绿源,其中雅迪控股和爱玛科技的市场份额分别为26.9%、18.0%,公司A的市场份额为14.7%,3家占据了近六成市场份额,新日股份和绿源的市场份额分别为4.2%、4.2%。

虽然绿源没有说公司A是谁,但据前瞻产业研究院数据,2022年国内电动两轮车市场份额前三的企业分别是雅迪控股、爱玛科技、台铃,再加上绿源表示公司A是在2004年成立于深圳,与台铃的成立时间地点吻合,绿源招股书中的公司A基本可以确定就是台铃。

来源:绿源招股书

排名第二的爱玛科技在2022年增长迅猛。2022年,雅迪控股的收入为310.59亿元,同比增15.2%;拥有人应占利润为26.61亿元,同比增57.8%。而爱玛科技则实现营收208.02亿元,同比增35.9%;实现净利润18.73亿元,同比增182.14%。若两家公司保持2022年的增长态势,爱玛科技与雅迪控股的差距或将进一步缩小。

绿源虽然市场份额较低,远不及前三甲,但业绩增长表现还是比较不错。2020-2022年,绿源的收益分别为23.78亿元、34.18亿元、47.83亿元,年复合增长率71.2%;权益持有人应占利润为4.03亿元、5.93亿元、11.80亿元。其中,2022年实现了翻倍。

新日股份和小牛电动的表现则相对较差。2022年新日股份营收同比增长14.55%至49.04亿元,增速较低,实现净利润1.62亿元,较2021年大增,但和2020年同期的1.02亿元相比增长并不突出;小牛电动是已上市的电动两轮车公司中唯一业绩下滑的公司,且还是大幅下滑的企业,2022年的收入为31.69亿元,同比降14.47%;实现净亏损4946.29万元,2021年则为盈利2.26亿元。

九号公司产品种类较多,只公布了电动两轮车营收情况,2022年电动两轮车实现营收26.31亿元,同比增99.58%。虽然这种高增速主要是因为入局晚,但在收入上似乎已经离赶超小牛电动不远了。

九号公司:后浪超前浪

九号公司可以说是近年电动两轮车市场上的一匹黑马,让其他主要电动两轮车企业都感受到了压力。九号公司之所以能够在电动两轮车业务上获得这样的成绩主要靠的是高价车型。

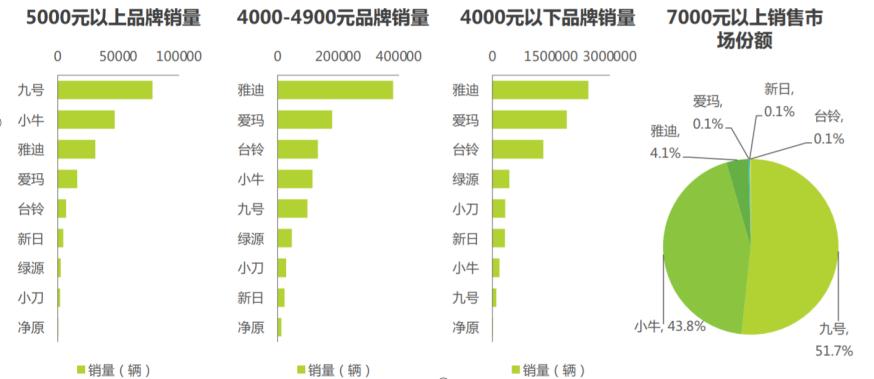

艾瑞咨询的报告显示,在4900元以下产品线中,以雅迪、爱玛、台铃为代表的传统两轮电动车品牌市场份额依然很大,特别是在4000元以下价格段,雅迪控股、爱玛科技、台铃具有绝对的领先优势。但到了5000元以上价格段,销量最高的则变为小牛电动和九号公司,而在7000元以上价格段,则几乎是九号公司和小牛电动平分天下的局面。

来源:艾瑞咨询

九号公司和小牛电动完成了雅迪控股等传统电动两轮车企业梦寐以求的高端化,虽然成立时间短,销量上也不如其他传统企业,但先后成为电动两轮车市场尤其是高端市场上不可忽视的力量。

同时,相比于暂时陷入颓势的小牛电动,九号公司又进一步实现了线上渠道的突破,这是九号公司入局两轮车后市场份额迅速提升的另一个重要原因。据艾瑞咨询的数据,九号公司在线上渠道力压雅迪控股和爱玛科技,成为销量最高的电动两轮车企业,在5000元以上价格带销量前十的车型中,除小牛电动和绿源各有一款车型外,其他企业8款均来自于九号公司。

九号公司和小牛电动能够在高价格段取得当前的成绩,还有一部分后发优势原因。相对于雅迪控股等老电动两轮车企业,两轮车新势力并没有经历过此前的“价格战”,因此从一开始就更容易以科技感智能化等高附加值功能吸引消费者。

不过,两轮车行业从来不缺新玩家,即便当前入场的门槛已经提升,但仍有不少其他领域的公司想要跨界进来。

这些跨界者采取的方式多种多样,美的集团直接收购电动两轮车企业天腾动力入局,长城汽车选择联名推出纯电越野自行车,腾讯控股投资创业品牌十方运动并帮助新品牌开拓市场,迪卡侬推出自有品牌扩展业务范围,华为则是采取技术赋能的方式与台铃、新日股份合作。

虽然这些跨界造两轮车企业的目不同,有些甚至只是为了扩展自身生态或者单纯只是想获得投资收益,但也有企业可能真的想要在电动两轮车领域创出一片天地。

共享出行领域虽然目前已经形成了较为稳定的市场格局,但仍然面临较大的业务增长压力。以往共享出行企业都是以客户的身份帮助电动两轮车企业生产,然而如今,共享出行企业则要亲自下场造车抢占市场。2023年5月9日,哈罗出行一口气发布3款“极智系列”电动两轮车。由于发布时间较晚,目前还看不到对电动两轮车市场的影响,但不断出现新的挑战者,两轮电动车的市场竞争仍然激烈。

小牛出海扳回一局 雅迪雷声大雨点小

在国内市场增速放缓,又不断有人进来搅局的情况下,电动两轮车企业迫切需要出海寻找增量。

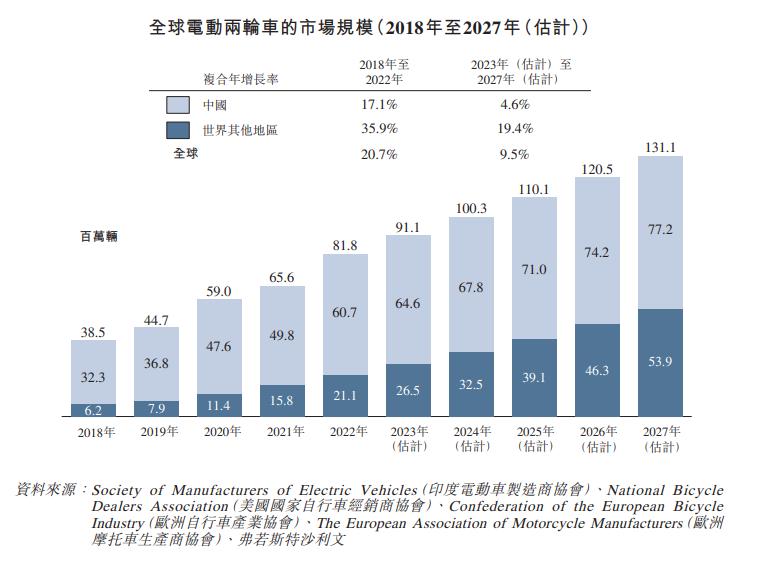

绿源的招股书显示,2018-2022年,中国两轮电动车的年复合增长率为17.1%,低于20.7%的全球年复合增长率。2023-2027年中国两轮电动车的年复合增长率预计为4.6%,全球为9.5%,在印度等增速较快的国家或地区,2023-2027年的年复合增长率甚至接近50%。

这预示着中国电动两轮车销量占比降低,增量降低。预计2027年,中国电动两轮车的销量预计为7720万辆,较2022年增1750万辆,世界其他地区销量为5390万辆,较2022年增3280万辆。

来源:绿源招股书

此外,综合多家公司财报,海外市场目前在毛利率上要高于国内市场,国内企业先后向海外市场寻找增量。

在众多电动两轮车里,小牛电动在出海方面表现相对较好:

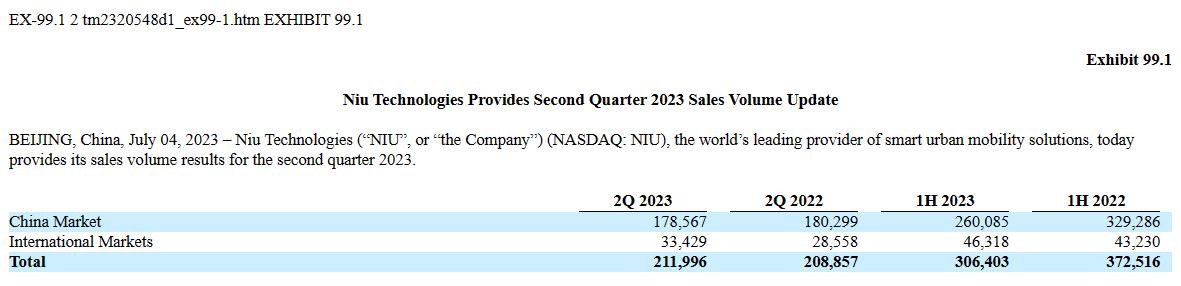

2022年,小牛电动海外市场收入占比为18.5%,且收入占比呈上升趋势。据其近期公布的销量公告,2023年第二季度小牛电动海外市场的销量为3.34万辆,2022年第二季度为2.86万辆;2023年上半年小牛电动在海外市场的总销量为7.97万辆,2022年上半年为7.18万辆。在国内市场销量下滑的情况下,第二季度的增长给了小牛电动一定的安慰。

来源:小牛电动公告

其他公司未公布具体销量数据,但从营收数据上看,2022年爱玛科技在海外市场的营收为2.21亿元,同比增28.26%,但收入占比只有1%左右;绿源来自海外的收入为1.15亿元,收入占比也比较低,只有2.4%,但相较于2020年3949.3万元的收入增长仅2倍;新日股份海外市场的表现较差,2022年来自海外的收入仅为4971.41万元,同比降28.85%。九号公司由于产品种类较多,无法直接从财报中判断出其电动两轮车在海外市场的实际表现。

出海并不晚的雅迪控股却始终没有公布海外销售数据。近年来雅迪控股在出海方面没努力,除了直接在海外建厂之外,雅迪控股还通过体育营销等跨界合作方式开拓海外市场,如通过世界杯等全球性体育赛事进行体育营销,和保时捷合作联名推出售价6000欧元(约合4.8万元)的电动两轮车等,但由于未在财报中公布过相关数据,难免有些雷声大雨点小。

从各公司出海的数据上看,目前只有小牛电动表现相对较好一些,海外市场对于其他公司的帮助还很有限,海外市场的红利还未真正体现在业绩当中,未来谁将通过海外市场实现翻身仍是个未知数。