来源: 胜马财经

胜马财经获悉,近日,光明乳业旗下产品遭商超下架的消息,闹得沸沸扬扬,也将这家“百年乳企”,重新拉回聚光灯下。

位于一线城市上海,光明乳业曾经拥有辉煌的历史。早在20多年前,公司总营收就突破50亿元,几乎等于当时伊利股份+蒙牛乳业的营收之和。借着高速发展的东风,公司于2002年在上交所挂牌上市,成为“中国乳业第一股”。

然而,由于错失常温奶的发展机遇等缘故,光明乳业在与伊利股份、蒙牛乳业的竞争中落败,无论营收规模还是总市值,都远远比不上后两者,有逐渐掉出一线梯队的趋势。

以2022年为例,光明乳业的总营收为282.15亿元,只有伊利股份的1/5、蒙牛乳业的1/3;总市值方面,目前仅为伊利股份的1/13、蒙牛乳业的1/7。

令人遗憾的是,掉队后的光明乳业没能奋起直追,近年来遭遇盈利能力连年下滑、全国化推进遇阻、跨界转型不顺等困境……

前三季营收、净利双双下滑

盈利能力连续3年负增长

光明乳业旗下业务主要有3大板块,分别为乳制品制造业、牧业、其他行业。公司主要生产销售新鲜牛奶、新鲜酸奶、常温白奶、常温酸奶、乳酸菌饮品、冷饮、婴幼儿及中老年奶粉、奶酪、黄油等产品。

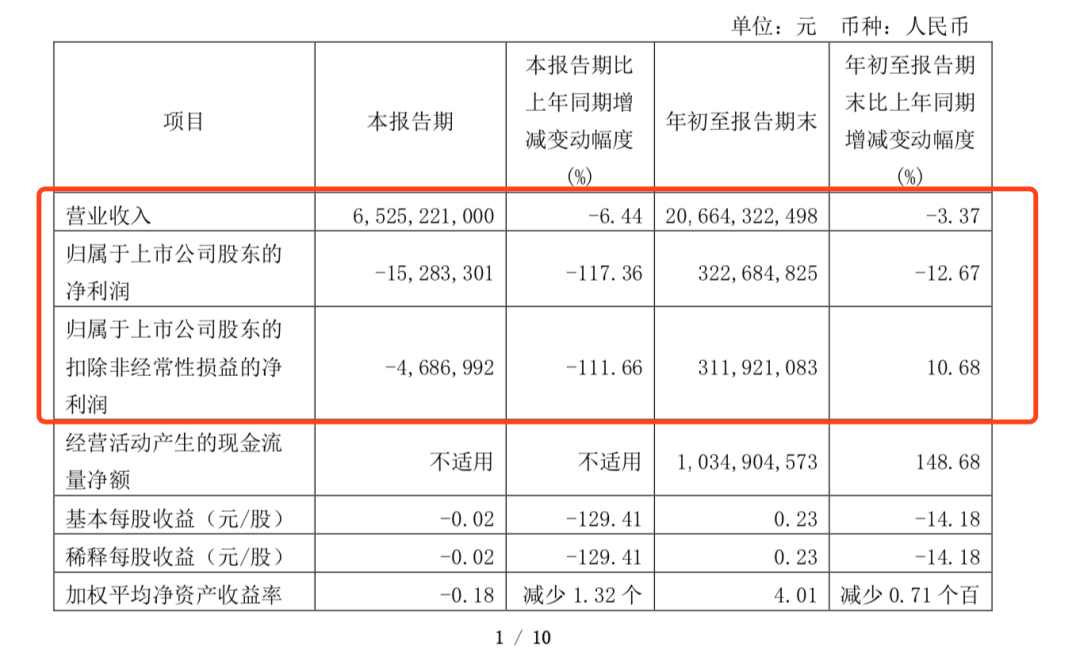

10月下旬,光明乳业披露了今年前三季度的成绩单,营收和净利润双双下滑。财报显示,今年1至9月,光明乳业实现营收206.64亿元,同比下降3.37%;净利润3.23亿元,同比下降12.67%。

公司在11月13日的业绩说明会上解释称,今年前三季度收入下降,主要是因为牧业收入及其他乳制品收入下降;利润下降主要是国内营业收入下降,海外子公司亏损所致。

需要指出的是,今年第三季度(7月至9月),光明乳业已经出现亏损的不利情形。当季实现营收65.25亿元,同比下降6.44%;净利润为-1528.33万元,同比下降117.36%。

实际上,拉长时间周期来看,在营收止步不前的同时,光明乳业的净利润已经连续3年下滑。

根据财报,2021年、2022年及2023年前三季度,光明乳业营收分别为292.06亿元、282.15亿元、206.64亿元,同比增幅为15.59%、-3.39%、-3.37%。

净利润方面,2021年下降2.55%,至5.92亿元;2022年下降39.11%,为3.61亿元;2023年前三季度,净利润下降幅度有所收窄,但依然高达两位数(-12.67%)。

横向对比来看,光明乳业不仅在业绩的绝对规模上比不上伊利股份、蒙牛乳业,在增速上也无法望其项背。

2023年三季报显示,今年1至9月,伊利股份实现营收970.91亿元,同比增长3.84%;净利润93.8亿元,同比增长16.36%,营收和净利润双双实现正增长。(蒙牛乳业未披露2023年三季报)

按完整年度来看,2021年和2022年,伊利股份分别实现营收1101.44亿元、1226.98亿元,同比增长14.11%、11.4%;净利润87.05亿元、94.31亿元,同比增长22.98%、8.34%。

同期,蒙牛乳业分别实现营收881.42亿元、925.93亿元,同比增长15.9%、5.1%;净利润50.26亿元、53.03亿元,同比增长42.58%、5.51%。

全国化布局遭遇困境

大本营爆出产品下架风波

面对乳品行业日益激烈的竞争,光明乳业不得不走出大本营上海,开启“全国化”战略。

最新数据显示,2023年以来,光明乳业在上海和外地的经销商数量均有增加。截至9月末,上海的经销商数量为466个,较2022年年末增加10个;在外地的经销商数量为3716个,较2022年年末增加113个。

不过,从最终的成绩单来看,“全国化”战略的成效似乎并不乐观。

数据显示,今年1至9月,光明乳业在上海地区实现营收58.19亿元,同比增长0.01%;在外地实现营收95.88亿元,同比下降6.56%。也就是说,公司在上海本地的业绩增长基本停滞的同时,在外地又出现了负增长。

有分析人士指出,相比伊利股份、蒙牛乳业等企业,光明乳业向外地拓展会面临更大的阻力。这主要有以下两个方面的原因:

一方面,光明乳业生产的鲜奶,主要采用巴氏杀菌技术,但由于巴氏杀菌技术没有完全将白奶中的细菌灭活,因此巴氏奶必须在低温环境下生产、运输及销售。这对公司的物流、仓储,以及成本控制有很高的要求。

相比之下,伊利股份和蒙牛乳业依靠上世纪90年代引进的超高温瞬时灭菌技术和利乐无菌包装技术,突破物理距离的限制,成功将常温奶销往全国,并确立乳企龙头老大的地位。

另一方面,由于鲜奶(低温奶)市场通常由区域性乳企主导,比如四川的新希望、北京的三元、河北的君乐宝等,进入这些市场会受到当地企业强大的竞争压力,因此,光明乳业想要将巴氏奶推向全国并不容易。

在9月6日举行的2023年半年度业绩说明会上,光明乳业在回应外地业务的拓展措施时表示,公司将不断加强渠道和网点建设,推动渠道拓展和网点下沉;在华东地区,进一步夯实到乡到镇的渠道基础。

除了外地拓展遇阻,光明乳业在大本营上海的发展也并非高枕无忧。

前几天,有媒体报道称,光明乳业旗下主打高端的如实酸奶,在部分OLE超市里已全部下架,下架的原因据说是“卖不动”。消息发布后,光明乳业很快成为舆论关注的焦点。

因此公司不得不出来回应称,这是企业和渠道之间的双向选择,并不意味着产品或服务质量出现问题。

然而,作为“明星酸奶”的产品在上海高端超市下架,从侧面折射出公司在上海大本营所面临的窘境。

新产品推出后市场反响平平

完成2023年业绩目标有难度

胜马财经注意到,2023年以来,光明乳业加快了新产品推出和跨界合作的脚步。

在2023年半年度业绩说明会上,光明乳业相关负责人透露,今年上半年公司开发上市的全新产品有30个,包括畅优0腹担™风味发酵乳系列、优倍有机鲜牛奶等。

同时,光明奶粉3个系列完成新国标注册并成功上市,冰淇淋领域推出光明优倍鲜奶冰淇淋大红袍茶风味、光明×大白兔脆筒冰淇淋等多款新品。

在跨界合作方面,2023年,光明乳业旗下随心订与汪裕泰合作推出龙井牛乳茶;光明冷饮和太极集团合作推出小霍香雪糕,携手正广和推出橙汁棒冰,携手泸州老窖打造“酒香冰月礼”冰淇淋月饼。

但是,无论公司自己研发推出的新产品,还是跨界合作的产品,市场反响都很一般,并没有像“酱香拿铁”那样的爆款产品。收入贡献上,也没能止住公司前三季度业绩下滑的态势。

值得一提的是,在2022年年报中,光明乳业曾提出今年的经营计划,其中营收目标320.5亿元、净利润目标6.8亿元。不过,今年前三季度公司仅实现营收206.64亿元、净利润3.23亿元。

也就是说,光明乳业需要在第4季度(10月至12月),完成约114亿元营收和3.6亿元净利润,超过前三季度营收的54%、净利润110%。这样看来,公司完成全年目标的可能性很小。

用往年第4季度的数据来对比,也能证明这一点。

2021年第4季度,光明乳业实现营收71.49亿元、净利润1.47亿元,是当年前三季度营收的32.4%、净利润的33%;2022年第4季度,公司实现营收68.3亿元、净利润-880.28万元,是当年前三季度营收的31.9%,净利润则陷入亏损状态。

尽管如此,胜马财经认为,目前光明乳业在产品、品牌、奶源等方面依然具备一定的竞争力,如果能进一步聚焦传统优势品牌和产品,完善整个供应链体系,降低运营成本,公司仍有望缩小和伊利股份、蒙牛乳业等一线乳企的差距。