来源:快消

突然感觉整个中国消费者都在吃零食一般,一个过往在商超、连锁超市、社区店只有一小块区域的产品——零食,竟然有人为这个品项专门搞起门店来,并让它从“侧氏”一举成为“屋主”。

年初还在下沉市场五十米开着五家零食连锁,如今,上海也如雨后春笋般成长起来。但众多快消企业却依然对其“两不”:不主动,不拒绝。不主动跟你合作,你如果从外面搞货或自己贴钱砸货,我们也不拒绝你的方式。

量贩零食店的“韭菜”

刚被“良品铺子”抛售的赵一鸣零食连锁与自己的老对手“零食很忙”完成了“象形式的合并”。什么叫象形式的,就是大家各玩各的,但我们聚在一起取暖了,数据可以整合在一起。看看资本方怎么说,能否引来更多的“韭菜”。

这是当下零食连锁店的现状:一边拼命开加盟店,一边等着被收购。或许是因为曾经红火的社区团购们因为没有门店、导致只能有零星几点的存在,所以,资本圈把门店数量做为衡量投资的标准。老二万辰生物旗下的好想你,占华中而往华南“吞并”,本身是老大老二打架,老三没的场景,这边老三说,我直接跟老大合并了——这一幕是否让大家想起当年滴滴与优步合作后,又合并了快的的操作。

只是,相较于滴滴们,零食连锁的逻辑讲的通吗?

大部分有意向加盟零食连锁的投资者基本都见过这张投资回报表,20%的毛利,日8000-12000的销售额,一到两年就回本。但真实情况是如此吗?

某兄弟就在广西南宁加盟了一家零食连锁,花了60万的首批费用。租了120平方米的门面,付了一年的房租。按品牌方的要求配置了4个人(夫妻俩加外请小工),两班倒。结果,开门营业后,每天营业额1500-2000元,周末2000-3000元。

确实是有20%的毛利,但除去给小工开工资,夫妻俩等于白干。那他这60万投入是怎么花的呢?加盟费15.8万,经营保证金5.8万,装修12-13万,货品进了22万,再加上租金的年付,基本上60万进去了。两三个月下来,已经养不起小工了,准备开掉一个。

“数据好的都是直营店,给别人看的;等你加盟自己开了,就不见得是那一回事了”,前述加盟商说。

门店里80%的杂牌货,20%的品牌货。当然,好一些的零食品牌(赵一鸣零食)是30%的品牌货,70%的杂牌货。加盟商问,为什么不给品牌货?总部说,要对一线品牌进行管控。

其实,所谓的管控就是这些一线品牌与零食连锁店不合作,这些零食连锁店能采购的一线品牌们的量很有限,而零食连锁店的采购员大部分都是当年社区团购等平台的负责人,他们在彼时电商平台时期的资源,这看起来是比一般的加盟商有资源、有人脉,他们的价格确实是加盟商拿不到的。

但是,这个价格他们也不是从厂家拿的,大部分是从下面的经销商那里拿的货,因为这两年经销商的任务重、库存高,所以经销商愿意用进货价给到零食门店,自己挣个返点。但你想拿更低的采购进,那就只能自己烧钱了。

再说,零食连锁店对于快消厂家来讲,依然是助强不助弱,你把自己卖不好的产品交给他们,他们也卖不上量。他们想卖的是畅销品。因为畅销品价格透明,你可以为他引流——这当年社区团购、新零售平台都做过的项目。毕竟,采购还是那帮采购,套路自然没什么变化。

用一线的货引流,用杂牌的零食来挣利润。所以,你在零食店里看到1.2元的农夫山泉、2.4元的“冰红茶”等产品,你是看不到外面的包装箱的——因为,有包装箱是要被厂家查窜货的,所以外包装箱全划掉,只能单瓶单瓶的卖——目前不查窜货的百事食品是不管控零食平台的,因为业绩好,厂家利润高,公司不查,你愿意咋出咋出,这是外企的“脑回路”。

但你会发现,这些零食门店里,基本上是饮料水+零食,奶制品是很少见的。因为,奶制品的处理渠道太多了,价格太浮躁,消费者在零食那里买到价格比什么奶站、社区团购平台更贵的,就影响了量贩零食连锁店的低价形象了。

那我们再来谈谈量贩零食连锁门店进的无牌零食产品。这些产品大多都是河南、山东、福建的小品牌,主打价格不透明,毕竟这三个区域也是曾经下沉市场的主力生产者。但别人做杂牌零食也不是无底限价格的。

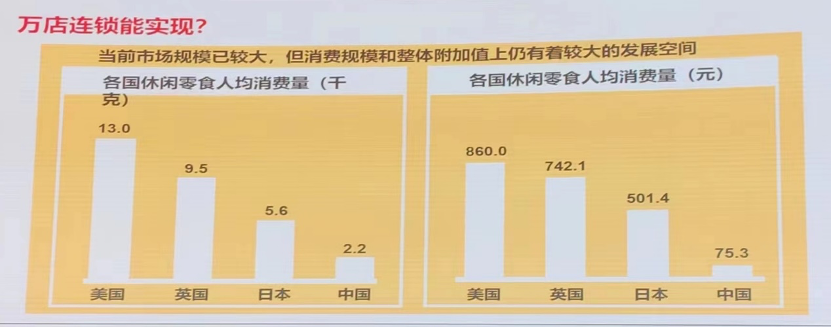

(世界都在吃零食,我们吃的还太少)

比如,跟几个熟悉的、福建的零食供应商聊,他们给到量贩零食品牌店的价格也不是最低价。一某个产品为例,首先,他们拿到的出厂价是4块钱,加价到5.8-6.2元给量贩零食品牌店,品牌店卖8.99元,嗯,这个价格其实跟拼多多是一个价。但拼多多有资本啊,他是可以把价格砸的比出厂价更低的,量贩零食连锁店能砸的比出厂价低吗?

另外,量贩零食连锁店卖给加盟商的时候,是现金结账,不压货,但后续的销售,并不管理太多。尤其是当一条街上都是零食连锁店的时候,大家都在拼杂牌零食的价格,你就只能进一步的卷,这对加盟商来讲,真的能一年到两年回本?说句不好听的,那些新生的新零售们,有多少一年两年就死的。可能明年就有一个新风口,你才发现自己的钱不够去投下一个挣钱赛道了。

但这对于什么好想你、赵一鸣们来说,收一收加盟费,卖一卖货的差价,可能也就距上市不远了。只是,别忘记了,万辰生物上市不是因为好想你量贩零食连锁店的数量。

低价是核心竞争力?

无论从阿里的零售通、还是京东的新通路;社区团购,再到如今的量贩零食连锁,似乎都觉得价格低是最核心的竞争力。但这个“全网最低价”如今正在被“李佳琦们”揭露真相,消费者意识到“所谓的全网最低价,其实只是他们凭借自己的江湖地位,将价格垄断后,展现给你看的”。明明以前7.9元就能买到的,可全网最低价后他能卖到109元都不是问题。毕竟,你看到的价格都比109元贵。

同样的,这些个低价平台的套路不就是“流量”,而流量就是用低价来购买的,给消费者一些甜头,而后把其它平台挤死后,我再给你个“最低价”的享受——你只能看到我的最低价,其它平台想买的比我贵,把厂家弄死。

消费者也不是傻子,他们买东西也是看品牌的,不是你把包装拆掉了,消费者就可以不管不顾的买了,尤其当下消费疲软,你说消费者在杂牌零食那里一笔上百的消费,是资本傻还是消费者傻。

当年,阿里零售通京东新通路是带着什么样的资本,什么样的资源,别人基本上都是跟厂家直接来谈,你不用担心打款,你不用担心仓储,也不用担心退货、旧货处理、每年增加的任务量——要知道这些都是快消厂家最头疼的问题,如今你都可以放下,我来做你的经销商,省了二批的渠道,我一步到终端门店,你浪费的渠道费用,只要拿出个10个点给我就中。

但最后的结果是什么?所有快消厂家拒绝了。终端门店也很鸡贼,你搞来的货比我搞来的便宜我就在你平台上下单,你搞来的货不便宜我就不理你。要知道京东、阿里卖的货可都是品牌货——就这样还是收购不了终端门店的心。

你说量贩零食连锁店是收买消费者的心,这路数不就是社区团购们玩过的吗?要知道社区团购还有疫情三年的加持,多少消费者习惯了社区团购的消费方式,阿里、京东们也都转了赛道往社区团购这个平台奔。可是,社区团购平台如今又有几个真正发展起来了,不过是一些社区散团,在一些强势的团长组织下还偶尔活着。

给这些供货的经销商如今也是等你有需要了,我给你找车货,或者是我这有车低价货,你看你的渠道能不能帮我散一下。再也不会自己租个仓库,囤个几十上百万的货了。

社团们有临期品,有低价品,有无牌品,但它们还不需要终端,都是利用现有的终端,不会让团长们去搞个门店,这让团长基本上就是“只做赚钱”的中间商。可量贩零食连锁店,要开店、要经营、要管理、还要顾人,生意没怎么干呢,几十万先砸进去了。完了,你跟我说,全国未来门店都开起来了;而后社区团购的产品有各种生活必须品,什么菜、米、油、鸡蛋等等,人们的刚需产品都做不起来,而后你说那些东西过时了,现在全国消费者都在吃零食,这东西有未来——如果零食那么好卖,三只松鼠的市值应该超过金龙鱼了吧。

可是,你看看哪家零食企业的销量100亿了,50亿的又有几个。我们看一下饮料过50亿销量以上的品牌有多少?他们哪家开门店了。

所以,量贩零食连锁现在是有流量,快消企业可以散一部分货来完成任务,但你说它们能做大、做强、再创辉煌,我不太信。