作者:JTloml

近年来,卤味市场依旧呈增长势头,各品牌开启了扩张模式,诸多投资机构青睐“不走寻常路”的新创品牌,除去大众熟知的绝味鸭脖、周黑鸭、煌上煌,卤味新势力也逐渐进入人们的视野,比如,百草味的“潮卤江湖”系列产品,“夜伴小卤”系列卤味零食……

跨界选手来袭,卤味赛道也开始花样百出,卷了起来。

卤味三巨头发家各不相同

提到卤味,人们脑海里下意识浮现的就是鸭脖,其次是武汉。这与卤味的发展史不无关系。但第一家卤味鸭脖品牌却不是在武汉,而是在南昌。

(来源:煌上煌官网)

1993年,徐桂芬所在的国有企业南昌食品公司破产,被迫失业,届时徐桂芬已年过40。

失去经济来源,徐桂芬开始四处谋生。偶然之间发现卤菜在南昌十分受欢迎,于是决定开发一家符合南昌人口味的卤菜,并拿出全部家当——一万两千元,开了第一家南昌本地口味的卤菜店煌上煌。

煌上煌生意正值红火,于是,掌握着核心技术的卤菜师傅辞职了。

徐桂芬吸取前车之鉴,亲自研发产品,最终确立以酱鸭作为煌上煌主打特色产品,辅以各式风味凉菜的系列烤卤菜制品。并对传统的烤卤工艺进行了改造,成为了江西第一家蒸汽加工卤制品的公司。

鸭脖是卤味市场中具有代表性的品类,也是鸭脖率先打开了全国卤味市场的争夺战。

那武汉的卤味鸭脖市场又是怎么起源和发展的?

久久丫、周黑鸭等卤味代表性品牌,灵感来源几乎都在武汉。

精武鸭脖想必大家都不陌生。

同样是1993年,汤腊九偶然尝到了川卤风味。作为一名资深吃货,同时也是餐馆的老板,汤腊九斥资3万元向当时的餐馆师傅学习卤菜技术。学成归来后,便在自家店里尝试做卤制菜品,鸭脖成了他的试验品。

之所以选择鸭脖,倒不是因为有什么特别之处,纯粹是因为便宜。那时候的鸭脖由于没多少肉,都是大家剩下不要的东西。没想到阴差阳错成了现在卤味市场的财富密码。

鸭脖和卤味的搭配意外获得了大众的认可,不仅汤腊九的餐厅门庭若市,而且街里邻居也开始争相拜访学师,效仿汤腊九开始做卤味。

那个时候,可以说精武鸭脖并不是一家店,类似于长沙臭豆腐、“精武”二字源于武汉汉口精武路,“精武鸭脖”的派别非常多,光精武路上有20家精武鸭脖。

届时的汤腊九和精武鸭脖其他商家都没有商标和品牌意识,也就此错过了一次良机。

(来源:久久丫官网)

然而顾青的出现打破了这一局面,因为他也是久久丫的创始人。

顾青前身为乐百氏武汉分公司的总经理,同时也是汤腊九餐厅的常客,鸭脖给他留下了深刻印象,也为他后来的创业埋下了种子。

2000年,顾青辞职到上海读了两年MBA,开启创业之路,并获得了乐百氏老板何伯权的鼎力支持,成为顾青的天使投资人。

在顾青卤味鸭脖品牌打造上,何伯权提供了很多建设性意见。称卤味鸭脖门槛低,未来的竞争要在品牌上下功夫。

卤味鸭脖经过包装后,从地方特产变为小吃品牌,从下酒菜变为休闲小吃,走出地域迈向全国市场。

2003年,顾青命名自己的鸭脖为久久丫,在上海开出了第一家店。由于其自身所积累的市场经验以及人脉资源,在何伯权的指导下,一年就开出了30多家店。

作为首家卤味鸭脖品牌,久久丫迅速抢占消费者心智,把鸭脖带出了武汉,一举攻下上海市场。

(来源:周黑鸭官网)

那么有人可能会问了,像我们这些资历平平的人是不是这辈子也别想干出点事业了?

或许周黑鸭的故事可以给我带来一些启发。

同样是在汤腊九鸭脖火热的时期,周富裕靠着给酒店送货积攒的第一桶金,开启卤味鸭脖的创业之路。

1997年,周富裕调制出一种“麻中带辣,辣中带甜,甜中带麻”的特别口感,直接在武汉开了第一家店铺,取名周记怪味鸭,并因为其独特的口感吸引了大批流量。隔年,又开了第二家店,两家店均选址在菜市场。

创业之初的四五年,周记怪味鸭都是作坊式经营,店内的员工都是自家亲戚和老乡。

2002年,周富裕在武汉广场旁边开设了一家10几平米的门店,也是唯一一家在商圈卖卤味的店铺,并更名周记黑鸭。三年后扩张店铺至八家,再次更名为周黑鸭,并申请商标。

周黑鸭和久久丫的出现带动了卤味市场,绝味食品也在2005年诞生了。

有着前浪的指引,绝味食品的思路从创立之初就十分明确,主推卤味鸭脖单品。

与前两位不同,绝味食品创始人戴文君有着丰富的创业经验。虽然身为武汉人,但作为卤味鸭脖的起源地,已被周黑鸭品牌以及各式卤味占领,生存空间并不可观。戴文君果断迁移主战场至长沙,开辟了绝味食品的一方天地,并于2012年低调上市。

卤味鸭脖市场的号角正式吹起。

久久丫采取连锁方式,五年时间开了500家店,煌上煌也在江西地区形成了品牌知名度,但两个品牌也只能停留在区域品牌。

虽然周黑鸭在2005年才开始从作坊式经营转向工业化、现代化,绝味食品更是新秀品牌,但这两家店却应了“长江后浪推前浪”的那句俗语。

绝味食品提出“先要做成,再求做好,重点突破,饱和开店”的理念。成立的第一年,以长沙为中心在湖南开了61家连锁店。2006年,绝味食品走出湖南,将产品延展到江西和深圳,开了上百家店。2007年-2011年,更是以每年平均700多家的速度在全国各地迅速扩张,很快便吸引了资本的目光。

2011年,九鼎系和复星创投增资入股,店铺数量也从当年的3686家增加至2016年9月的7538家。2017年绝味食品上市,保持每年1000家左右的扩张速度。如今中国大陆地区门店总数14921家。

绝味食品的快速扩张得益于他的加盟模式,且加盟门槛低,门店只有10-20平方米,15-20万元就能搞定,不会造成很重的经济负担,而且,绝味食品采取“一个区域市场,一个生产基地,一个冷链配送链”的经营模式,大大降低了运输成本,提高了生产效率。

所谓条条大路通罗马,周黑鸭选择了另外一条经营道路:重点维护品牌调性,加强精细化管理。

在2006年,周富裕也采用了加盟模式,但却不如绝味食品来的顺利。同时也暴露了加盟模式的弊端:不好统一管理,加盟商不受控制。随后周富裕高价收回了加盟权,此后只做直营店。

2007年,周黑鸭开了20家门店,隔年新开50家,2009年开到300家。但毕竟是直营模式,管理和运营成本的牵制,扩张速度自然不如绝味食品。

为加速扩张,周黑鸭也引入了外部投资机构。2010年,周黑鸭与天图创投签署投资合作协议,获得6000万元注资,但也只是缓解了压力。2016年上市前,周黑鸭门店数量也只达到了700多家。

虽然门店数量不及绝味食品,但贵在差异化。周黑鸭率先采取盒装售卖模式,保证了品控和标准化生产的同时,也与其他品牌的散装售卖方式作出了区分。

选址方面,周黑鸭延续了商圈选址的思路,集中在人流量大和消费水平高的地方,抬升了客单价,毛利率长期维持在50%-60%,而行业平均毛利率仅为30%左右。此外,还通过广告植入、明星代言等营销方式提高了品牌定位及知名度。

彼时的卤味鸭脖市场好不风光。

千亿市场的卤味食品还有机会吗

艾媒咨询数据显示,2021年中国卤制品市场规模约3296亿元,同比增长15.0%,佐餐和休闲卤制品行业规模分别为1792亿元和1504亿元。近几年休闲卤制品消费发展势头良好,预计未来5年将以每年13%的增长率持续提升,2023年中国卤制品行业规模将达4051亿元。

卤味市场历经30余年的发展,如今的绝味食品、周黑鸭、煌上煌被冠以卤味三巨头的称号,但却很难有悠然自得的心态。

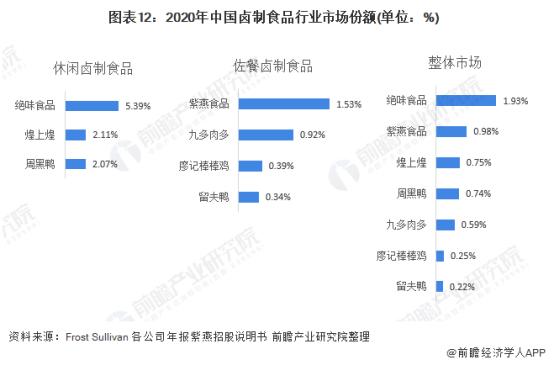

从整个卤制食品市场竞争情况看,绝味食品在整个卤制食品市场占比为1.93%,紫燕食品市场占比为0.98%,煌上煌市场占比为0.75%。

整体来看,我国卤制食品行业集中度较低,区域性品牌、个体私营小店以及规模较小的地方连锁品牌正在分食卤味市场。

(来源:前瞻产业研究院)

而且,跨界大军也正在凶猛来袭。

零食三巨头自然不会放过这样的机会,三只松鼠、良品铺子、百草味纷纷加大对卤味零食的投入力度。新兴品牌王小卤、麻爪爪、热卤时光、盛香亭等卤味食品品牌纷纷拿到融资。

美团《2022卤味品类发展报告》显示,人间第八味、啃佬鸭等越来越多的品牌正在悄然发力,以创新的定位加入卤味市场,并逐步向全国市场布局,以期弯道超车。

新势力的加入,给卤味食品赛道带来了新的玩法,与此同时行业赛道也更为拥挤。

近期,紫燕食品交招股书,截至2022年8月2日,其门店数量已经超过5300家。对比绝味食品、周黑鸭和煌上煌,截至2022年上半年,门店数量分别为14921家、3169家和4024家。

从财报数据上来看,或是由于企业蜂拥式蚕食,卤味三巨头的业绩并不乐观。以波动最为明显的周黑鸭为例,2017年-2021年,录得净利率分别为23.44%、16.82%、12.79%、6.93%、11.93%。

近期,“年轻人”频频登上热搜,“年轻人为什么不喜欢海底捞了”“年轻人为什么看不上白酒了”“年轻人为什么不愿意换手机了”等等诸如此类的问题,其中当然也包括卤味食品。

(来源:微博)

或许,是年轻人有更多的选择了。

卤味已成为资本和行业关注的细分部分。目前从口味来看,除辣味外,没有一种新口味带来明显增量,消费者的喜好和需求仍有待挖掘。

如何打造新的差异化特征,扩展新的销售渠道和场景,建立品牌辨识度,树立品牌护城河,是卤味食品玩家接下来要关注的问题。

(本文仅供参考,不构成投资建议,据此操作风险自担)