作者:Hasove

曾经靠彩电业务连续6年问鼎国内市场、被誉为“电视大王”的创维,近期交出2025年度“成绩单”。

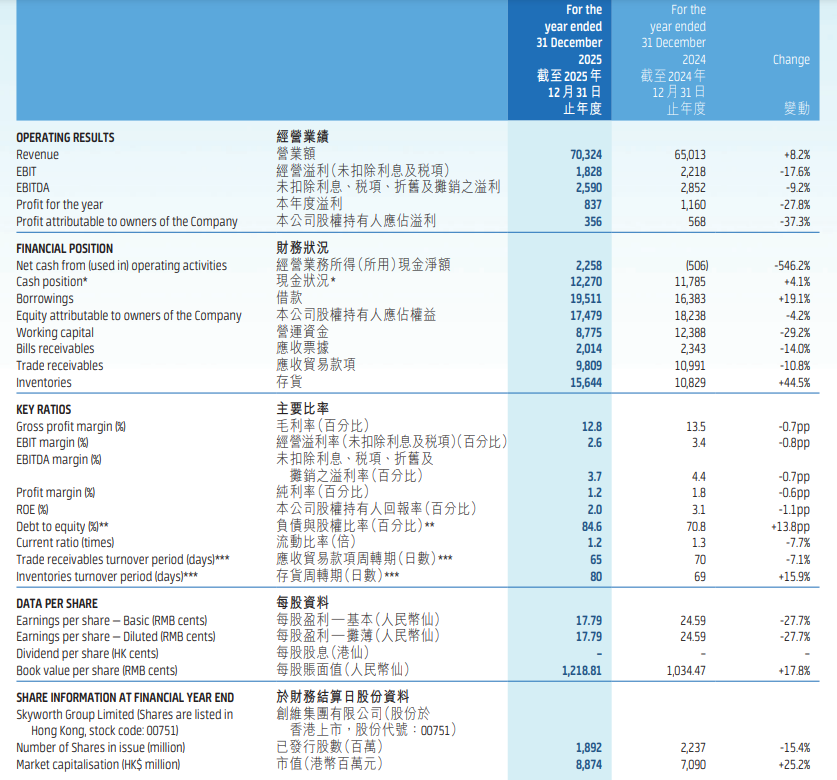

2025年,创维集团整体营业额达到703.24亿元,创下历史新高,同比增长8.2%;净利润为8.37亿元,同比下滑27.8%;归母净利润为3.56亿元,同比下滑37.3%;整体毛利率为12.8%,连续多年走低。

营收突破700亿元,净利率却低至1.19%,这在家电行业其实并不多见。更令人意外的是,被创维寄予厚望的“第二增长曲线”新能源业务,营收规模已然超过起家的电视业务,但赚钱能力却远不如传统家电。不少行业人士认为,创维的老本行增长乏力,新业务体量庞大却利润稀薄,创维正陷入典型的“增收不增利”困局。

创维集团为何会出现这种局面?

2025年,创维智能家电业务营业额为356.56亿元,同比增长6.5%,其中电视产品在国内市场营业额为117.81亿元,同比下降7.4%;海外市场营收为98.85亿元,同比增长21.8%,却不足以对冲国内市场的萎缩。

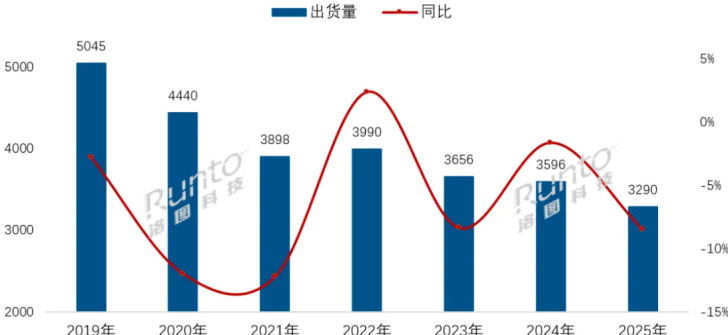

洛图科技数据显示,2025年中国电视市场品牌整机出货量约为3289.5万台,同比下降8.5%,创下近16年来历史新低。在这片红海里,创维不仅要面对海信、TCL等传统对手,还要抵御小米、雷鸟等互联网品牌的价格攻势。75英寸电视价格跌破2000元,85英寸跌破3000元,电视行业内卷之下的“价格战”仍在持续。创维虽然在海外有所斩获,但国内基本盘的松动直接拖累利润表现。

此外,在黑猫投诉平台上,包含搜索词创维电视的投诉超过2000条,问题集中在主板故障、屏幕黑屏、亮线、花屏以及售后维修扯皮。有消费者反映,花费过万元购买的创维电视使用几个月便突然黑屏,售后解释为“电子产品都会突发损坏”;还有用户遭遇屏幕亮线问题,不到一年内更换两次屏幕,担心过保后面临高额维修费用。

家电行业早已进入存量竞争,换机周期长达五到十年,消费者本就谨慎。一旦质量口碑出现裂缝,品牌溢价的根基就会动摇。创维引以为傲的彩电主业眼下正面临“量缩利薄”的双重挤压。

反观新能源行业则是另外一番图景——随着国家“双碳”目标推进,光伏产业迎来发展机遇,户用分布式光伏市场快速扩张,海外市场也存在巨大潜力。尤其是欧洲、中东、南美等地区,电价高昂、电力基础设施薄弱,成为光伏企业的重点开拓领域。

面对传统家电市场的红海与新能源领域的蓝海,创维自然将新能源当成摆脱增长困境的关键抓手。

似乎更顺理成章的是,创维多年积累的家电渠道优势与光伏业务存在一定可复用性。创维董事会主席林劲曾表示,创维的光伏业务主要是“嫁接”在集团过去三十多年的营销网络体系上,在农村卖家电的传统经销商就是推销光伏设备现成的一支大军。这种渠道复用让创维在户用光伏市场快速立足,甚至一度跻身国内户用分布式光伏市场前几名。

创维的新能源转型之路并非一帆风顺。创维2025年全年业绩暴露其新旧业务交替的阵痛,也让外界开始质疑,光伏真的能帮创维实现破局吗?

据2025年业绩报告,创维集团中国大陆市场营业额中,新能源业务占比达到45.2%,已经超过智能家电业务的40.7%,正式成为集团营收占比最高的业务,也兑现了创始人黄宏生此前“光伏业务收入首次超过电视业务”的预判。

但营收规模的领先并未带来相应的利润贡献。创维集团对此解释称,虽然新能源业务于本年度引入更多融资合作伙伴及优化合作模式以改善毛利率,但因其毛利率低于传统家电业务,作为集团营收持续增长主力的同时,仍导致整体毛利率受到稀释。据黄宏生透露,创维光伏业务毛利率近两年相对稳定在10%左右,而传统家电业务的毛利率明显高于这一水平,两者差距直接拉低集团整体盈利水平。

值得关注的是,创维新能源业务的“大而不强”还体现在盈利模式的脆弱性上。创维介入光伏赛道的逻辑很独特,它没有去建大型地面电站,而是把光伏当“家电”来卖,用家电下沉渠道优势走户用分布式路线,打开农村屋顶市场。为了抢占市场,创维曾在3年时间里赠送出上百款家电共70万件,累计金额13.8亿元,这种家电行业的打法虽然短期内快速打开市场,但也进一步压缩利润空间。

此外,光伏行业已经进入供需失衡阶段,低价无序竞争成为常态,加上2025年6月起执行的136号文要求新能源电价全面市场化,传统依赖固定补贴的盈利模式瓦解,这对依赖发电收益的户用光伏业务构成直接冲击。有行业分析人士指出,分布式光伏毛利率本来就很低,长期徘徊在3%—5%,电价轻微下行,电站可能就会亏钱,不少分布式光伏的开发商、投资方已经开始退出市场,创维的光伏业务也难免受到影响。

为了扶持这条“第二增长曲线”,创维还在持续加大投入,2025年与爱旭太阳能科技有限公司及百色市订立投资协议,布局高效太阳能电池及组件生产制造能力,向上游产业链延伸。但产业链条越长,资金投入越大,在新能源业务盈利能力不足的情况下,反而进一步加剧集团的资金压力。2025年创维投资活动现金流净额为-21.81亿元,融资活动现金流净额为8.8亿元,资金周转压力可见一斑。

面对这般处境,创维选择股份回购私有化退市,同时分拆创维光伏以介绍方式在港交所独立上市。消息一出,创维集团复牌当日股价大涨37.45%。

市场对此反应积极,私有化退市可以摆脱港股低估值的束缚,分拆光伏上市则有望在新赛道获得更高的资本溢价。可问题在于,如果光伏业务本身仍困于“增收难增利”的行业痛点,独立上市后就能自动解决盈利难题吗?答案显然没那么乐观。

总的来看,创维的转型困境是当前很多传统家电企业的缩影。在传统主业增长乏力的情况下,纷纷押注新能源等新兴赛道,试图寻找新的增长曲线,但转型之路往往布满荆棘。新能源产业强调高技术、重投入、长周期,需要长期的积累,“朝发夕至”几乎不可能,尤其是对于创维这样以传统家电为主的企业来说,跨界转型面临的挑战更为突出。

不过,光伏赛道的潜力依然巨大,随着全球“双碳”目标的推进,光伏产业的发展空间不可忽视。创维凭借多年积累的渠道优势以及在光伏领域的提前布局,已经具备一定基础,只要能够解决新能源业务的盈利问题,优化产业链布局,同时补齐传统家电业务的质量短板,还是有机会实现破局的。创维目前面临的压力依然巨大,“增收不增利”的困境、新旧业务的交替阵痛、质量问题的负面影响都需要时间和资金去解决。光伏能否真正成为创维的“救命稻草”,能否帮助这家家电龙头走出困境,时间会给出答案。