作者:多半

作为曾经的国货翘楚,相宜本草在国内美妆市场占据着重要的位置。只是随着时间的推移,相宜本草的原有优势逐渐消失,不仅市场份额不断减少,而且品牌吸引力也有所下降。

目前相宜本草正处于内部高层动荡、外部品牌挤压的“内外交困”之中,这让相宜本草的上市之路变得颇为波折。

高管频繁变动 相宜本草上任CEO任职时间不足一年

今年以来,相宜本草高层人员便频频出现变动,涉及CEO、研发副总裁兼首席科学家、董事等职位。

据媒体公开报道称,相宜本草CEO张舸已于今年2月底离职。从2024年6月张舸接任相宜本草CEO来算,其在职时间不足一年。在担任相宜本草CEO之前,张舸并没有美妆行业的工作经验,而是任职于快消品行业,曾为金红叶纸业集团有限公司CEO。

到了6月,媒体报道称,相宜本草研发副总裁兼首席科学家吕智离职,吕智表示:“确实已离职,但我还是相宜本草的股东,并还保留了首席科学家的职位,会定期和团队交流。”

9月,美妆产业圈报道称,相宜本草基础研究中心负责人屠一栋已加入欧莱雅。去年5月屠一栋还以上述身份带领媒体参观了相宜本草的全功能研发中心,但是今年3月的InnoCosme第九届中国国际护肤技术论坛上,屠一栋却以欧莱雅临床与功效部门负责人的身份进行了主题演讲。

除此之外,天眼查信息显示,相宜本草董事备案也发生了变动,两位董事退出,目前仅有4位董事。

高管的频繁变动为相宜本草的战略和发展增加了更多的不确定性。面对如今竞争激烈的美妆市场,相宜本草的压力也是显而易见的。

屡屡受挫 相宜本草上市之路颇为波折

相宜本草创立于2000年,一直对上市抱有较高的热情,但是上市之路却颇为波折。

早在2012年,相宜本草就递交了招股书,当时相宜本草的营业收入已经突破10亿元,2009-2011年,其营收、净利润均呈现增长趋势。2014年相宜本草的上市进程戛然而止,当时相宜本草的总裁严明将终止上市的原因归结为“商超渠道大环境不理想以及内部处于调整期”。

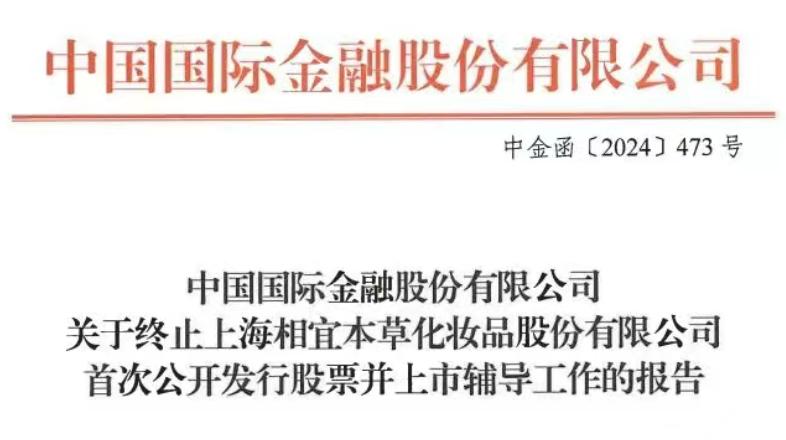

直到2020年,市场上又传出了相宜本草计划上市的消息,不过未有明确的上市动向。2022年,中国证监会官网发布的信息显示,相宜本草已与中金公司签署上市辅导协议,计划在A股上市,但是2024年相宜本草再次终止了上市计划。

2009-2011年,相宜本草的研发投入分别为1142万元、2297万元、2738万元,占营收的比例分别为3.03%、3.06%、2.05%;销售费用分别为2.12亿元、4.19亿元、7.25亿元,呈现逐年大幅增加的趋势。这也让相宜本草的“科学护肤”“科技赋能”卖点显得有些单薄。

另外相宜本草还在招股书中提到,可能存在依赖线下大客户销售的风险。2009-2011年期间,相宜本草前五大客户的销售收入分别占整体销售收入的44.87%、45.68%和40.23%。

转型困难 相宜本草发展瓶颈愈发明显

相宜本草发展初期经历了一段时间的高光时刻,后来未能及时根据市场变化进行转型导致缺乏竞争力,相宜本草逐渐失去了原有优势。

据华福证券援引欧睿咨询的数据,2012年相宜本草以2.1%的市占率在国内护肤品市场排名第九,这一时期不少现在知名的美妆品牌还处于籍籍无名的状态。然而到了2021年,相宜本草市占率已经从前15名的榜单中消失,原本那些籍籍无名的品牌反而实现了后来者居上。

公开信息显示,2013年巅峰时期相宜本草销售额曾达到了23亿元,位列国货美妆品牌头部之一,之后急转直下也说明相宜本草的吸引力在不断减弱。

从渠道来说,相宜本草一开始以大卖场、大型超市和个人护理店为重要销售渠道,这与电商渠道处于萌芽阶段有关。后来电商崛起,相宜本草虽然也在布局线上渠道,但是国际品牌牢牢占据着优势位置,这使得相宜本草等国货品牌的市场份额逐渐缩小。

就产品而言,目前相宜本草缺乏更多的“大爆品”。虽然相宜本草推出了不少产品,但是相对来说具备更高知名度的应该是“红景天系列”,其他系列尚未掀起太大的水花。

2024年底,网易财经报道称,有“吹哨人”爆料相宜本草在10余款护肤产品中违规添加有毒中草药“犁头尖”,也让其品牌形象受到损害。

不过针对上述问题,相宜本草曾在不到24小时内连发两份声明称消息不实,还提到所谓的“吹哨人”系被解聘的前员工并已就此事报案。之后市场监督管理总局和上海市药品监督管理局介入调查,目前还没有明确的调查结果。

面对现在的年轻消费主力军,相宜本草也需要思考如何吸引他们的消费目光。毕竟要在竞争激烈的美妆市场中更好地占据一席之地,相宜本草不仅要构建更加稳固的“护城河”,还得适应消费者的需求和期待。