作者:Hasove

“床垫第一股”慕思股份正陷入业绩与信任的双重困境。

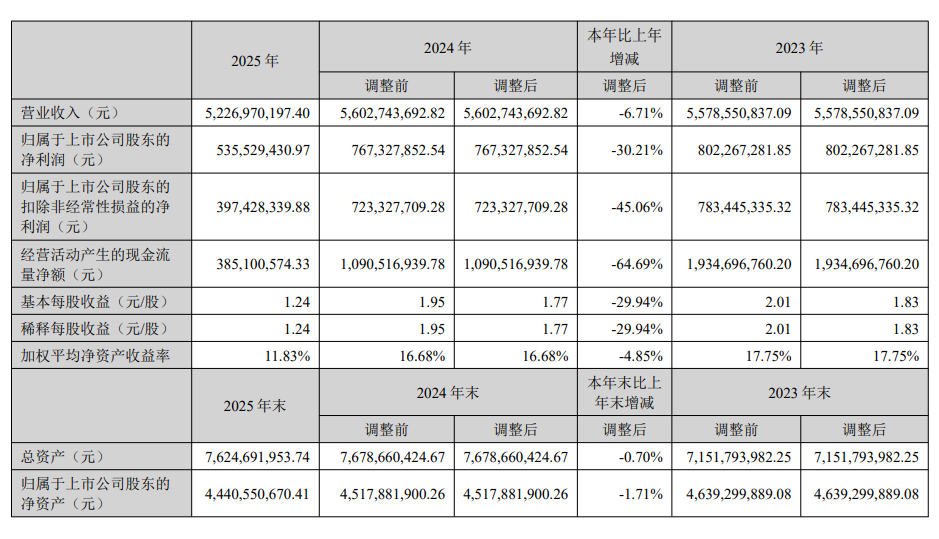

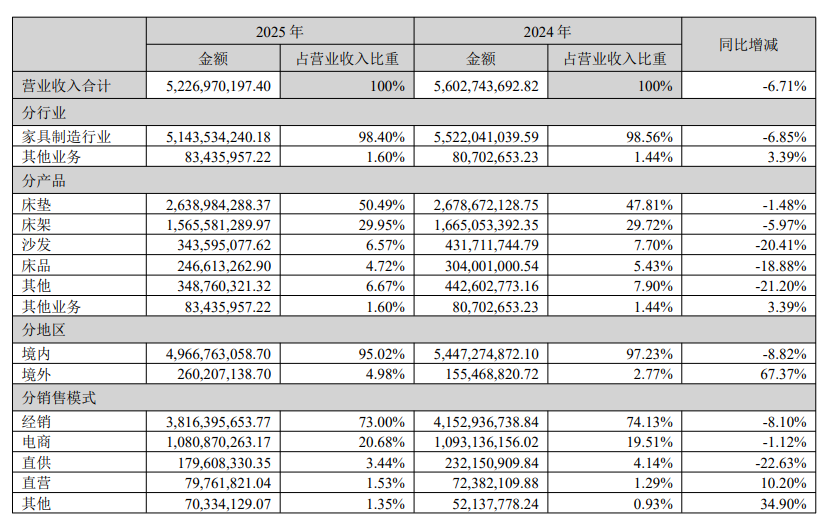

2025年,慕思股份实现营业收入52.27亿元,同比下降6.71%;实现归母净利润5.36亿元,同比下降30.21%;实现扣非净利润3.97亿元,同比下降45.06%。

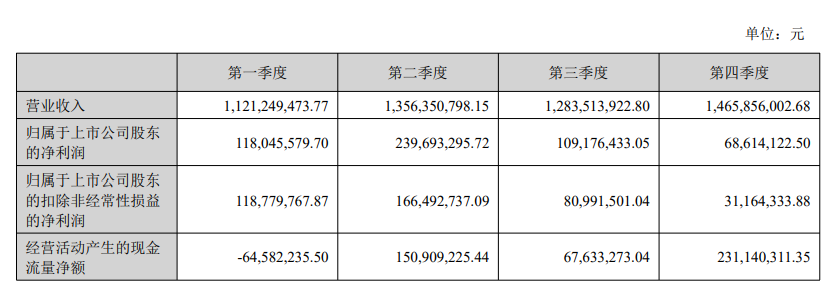

而单从2025年第四季度来看,单季营收为14.66亿元,同比下降15%;归母净利润为0.69亿元,同比下滑72%;扣非净利润降幅达86.63%。这创下慕思股份上市以来单季最差纪录。

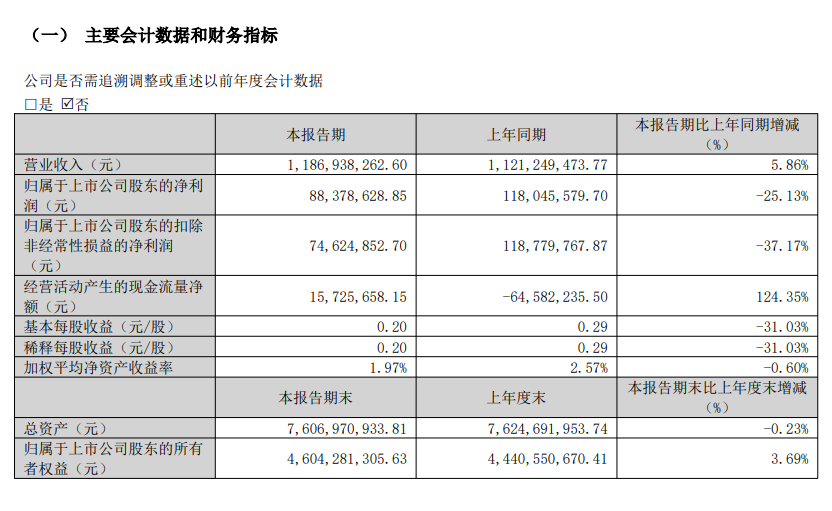

进入2026年一季度,慕思股份营收回暖至11.87亿元,同比增长5.86%;归母净利润为0.88亿元,同比下降25.13%;扣非净利润为0.75亿元,降幅扩大至37.17%。慕思股份增收不增利的局面其实并没有被打破。

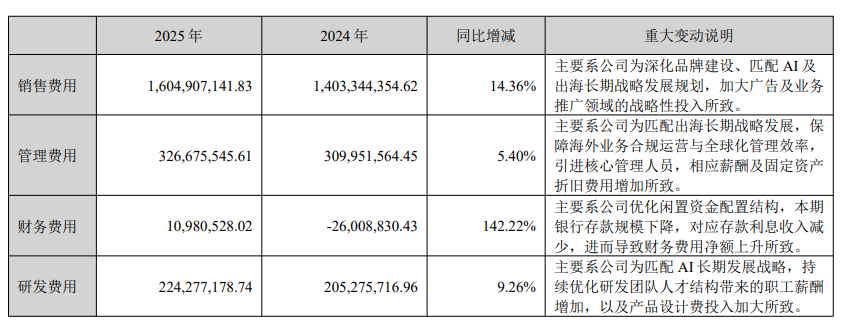

值得一提的是,2025年,慕思股份经营活动产生的现金流量净额从2024年的10.91亿元降至3.85亿元,同比降幅超过64%。慕思股份解释称,这主要受收入下降、战略营销费用投入上升,以及优化闲置资金配置导致存款利息减少的共同影响。2025年,慕思股份销售费用达16.05亿元,同比增长14.36%,占营收比例升至30.7%。

不过,这样的高额营销费用换来的却是核心品类营收的下滑。床垫作为慕思股份第一大核心品类,2025年营收为26.39亿元,同比下滑1.48%;床架产品营收为15.66亿元,同比下滑5.97%;沙发、床品及其他三大业务营收降幅均在两位数。

值得注意的是,在业绩下滑、现金流紧张的背景下,慕思股份仍坚持大手笔分红,自从上市以来,慕思股份累计现金分红超25亿元,2025年拟现金分红超6亿元;未来3年,慕思股份每年现金分红金额原则上不低于5.5亿元。这一操作也引发市场对其长期发展规划的质疑。

2025年关掉400家门店与经销商举报

业绩承压的同时,慕思股份的渠道与口碑危机也同步爆发。2025年,慕思股份线下门店迎来关停潮,全年累计近400家门店关停退网,主要集中在三四线城市及县域市场。有经销商公开控诉,慕思股份过度压货、返利政策难以兑现,且产品定价过高导致终端动销困难,自身亏损严重,只能选择退网。

慕思股份随后回应称这些投诉“均不属实”,该公司“始终坚持合法合规经营”。但类似的声音并非第一次出现。2021年湖北襄阳就有经销商发文举报慕思涉嫌偷税,并称慕思股份逼迫经销商开店、实施“二选一”。

值得追问的是,400家门店在一年内退出,是经销商主动放弃,还是被挤走?如果经销体系运转正常,为什么门店数量会以一年两成的速度缩减?

不难发现,作为以线下渠道为核心的床垫企业,慕思股份多年来依赖“经销商+直营店”的模式拓展市场,巅峰时期线下门店数量超过4000家,覆盖全国各级市场。但这种重渠道、重加盟的模式在行业下行期的弊端逐渐暴露。有分析人士指出,经销商层面的亏损与退网直接导致慕思股份的终端覆盖能力下降,进一步拖累营收增长。

当前床垫行业早已告别高速增长的黄金时代,进入存量竞争阶段。床垫作为家庭耐用消费品,更换周期普遍长达八至十年,市场增量空间持续收窄。与此同时,行业内品牌数量激增,跨界玩家也纷纷切入智能睡眠赛道,凭借性价比优势和渠道优势,进一步挤压传统床垫企业的市场空间。

同时,中低端床垫市场“价格战”激烈,多数品牌依靠降价促销维持市场份额,利润空间持续压缩;高端床垫市场则面临消费者信任度下滑的问题,曾经的高端溢价逻辑逐渐松动。

对于慕思股份而言,高端化是其核心竞争力的关键,也是其多年来维持高利润的重要支撑。但近年来,随着消费者消费观念的理性化以及行业竞争的加剧,慕思股份的高端溢价根基正在动摇。消费者逐渐发现,慕思股份万元级床垫的核心材质与千元级产品差异不大,所谓的“高端”更多体现在品牌营销与包装上,而非产品核心功能的突破。

“床垫一哥”慕思股份:AI故事并未达到预期

面对业绩下滑与高端溢价开始动摇,慕思股份将破局希望寄托在AI转型与生态绑定上,比如打造智能睡眠生态以及与鸿蒙系统达成合作,试图通过“AI+鸿蒙”的组合来打造品牌竞争力。

慕思股份的AI转型最早可追溯至2023年,当年提出“智能睡眠生态”战略,宣称将以AI技术为核心,打造涵盖床垫、枕头、睡眠监测设备等在内的全场景智能睡眠产品。2024年,慕思股份推出多款AI智能床垫,宣称可通过传感器监测睡眠数据自动调节床垫软硬度、温度,甚至能联动其他智能家居产品,实现“全场景智能睡眠”。

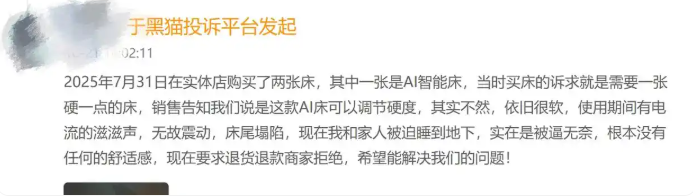

为了推广AI智能床垫,慕思股份投入大量资金用于营销宣传,邀请明星代言、举办新品发布会,将AI智能床垫的价格定位在万元以上,试图延续其高端化路线。但市场反馈却不尽如人意,消费者对AI智能床垫的认可度不高,甚至频频出现投诉。

图源:黑猫投诉

在黑猫投诉平台上,关于慕思AI智能床垫的投诉不在少数。有消费者反映,购买的慕思AI智能床垫在夜间会无规律震动,影响睡眠质量,联系售后后,问题始终未能得到有效解决。还有消费者表示,AI智能床垫的监测功能不准确,所谓的“智能调节”也只是简单的程序预设,无法根据个人睡眠习惯进行自主调整,与宣传中的“AI智能”差距较大。

不可否认的是,慕思股份作为高端床垫一哥,在品牌积累、渠道基础等方面仍具备一定优势。其当前面临的问题并非单纯的行业环境导致,更多是自身战略失误、渠道管理混乱、品控与售后不到位等多重因素叠加的结果。

整体看下来,慕思股份当前的困境是传统床垫企业在智能化转型过程中面临的比较典型的问题。AI转型与生态绑定本身是应对行业竞争、突破增长瓶颈的合理选择,但想要真正见效,需要长期的研发投入、产品创新与渠道优化,不能停留在概念层面。

高端溢价根基动摇、门店关停、口碑遇挫、业绩下滑,多重压力叠加之下,慕思股份想要摆脱困境,重新找回增长动力还需要更多时间的打磨,也需要在研发、产品、渠道、服务等多个方面做出更大的调整与突破。