作者:Hasove

“白电三巨头”美的、海尔、格力一直是中国家电行业的招牌,凭借空调、冰箱、洗衣机等核心品类稳稳占据市场,逐渐形成稳定的三足鼎立局面。

最近两年,这种固化格局正在悄悄改变。

白电格局生变 “三巨头”各自为战

奥维云网等机构发布的行业数据显示,2025年以来,家电行业存量竞争愈发激烈,2025年中国家电全品类零售额为8931亿元,同比下降4.3%;其中2025下半年零售额为4214亿元,同比下降16%。主要受2024年同期高基数及以旧换新补贴效应消退影响,行业竞争从规模比拼转向质量、技术与战略布局的综合较量。曾经齐头并进的三家企业战略方向逐渐走向分化,不再是“齐步走”的竞争态势,而是各自找准赛道、各谋出路。

曾经的三足鼎立正在被一种更具差异化的竞争格局取代——没有绝对的“一超”,也没有固化的“强弱”之分,美的、海尔、格力带着各自的发展诉求和现实困境在存量市场的浪潮中,走出了三条截然不同的道路。

不少行业从业者坦言,现在再提“白电三巨头”已经有些不合时宜。三家企业的差距在逐渐拉大,困境各有侧重,战略布局也大相径庭,曾经的平衡被彻底打破,行业竞争的逻辑,也随之发生了不小的变化。

美的、海尔、格力均承压 转型战略不同

先来看看美的。美的无论是营收规模,还是市场份额,在国内白电领域仍保持着领先地位。

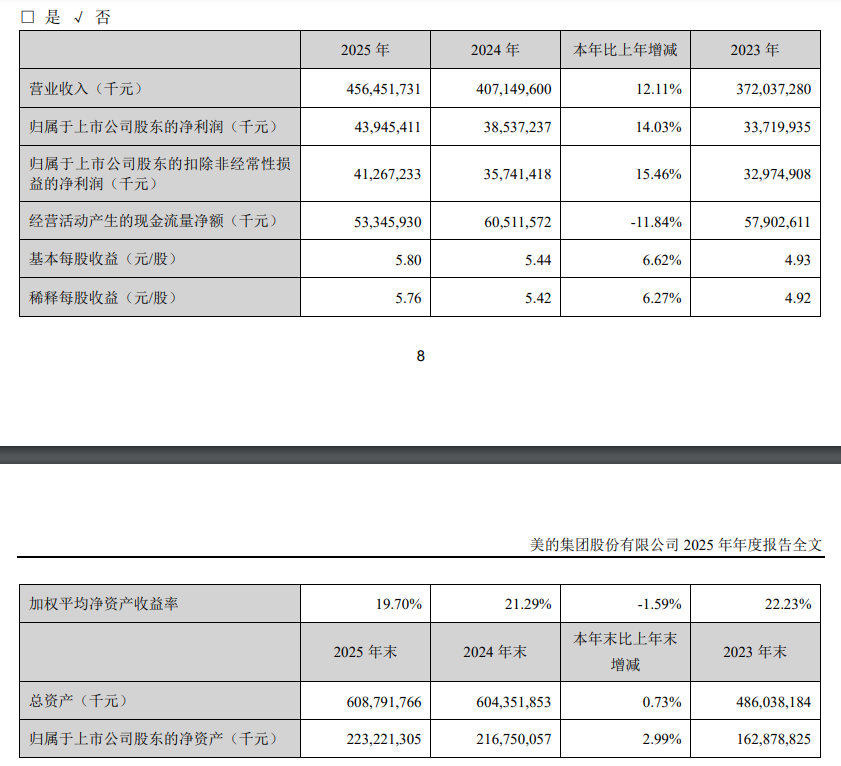

图源:美的集团公司公告

美的集团2025年报数据显示,2025年美的集团营收突破4500亿元,归母净利润为439.45亿元,经营活动现金流净额为533.46亿元,其中营收与净利润相较于2024年均保持着10%以上增长。

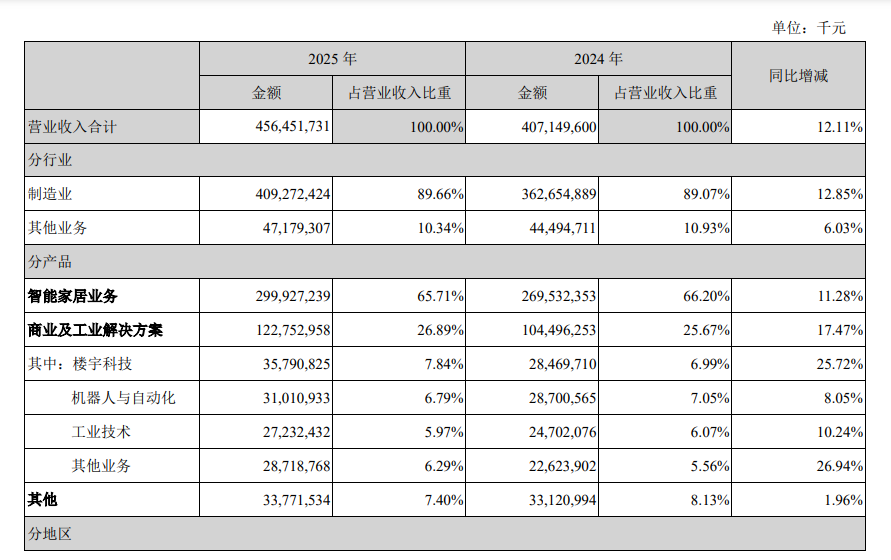

图源:美的集团公司公告

不过,美的2025年面向消费者的业务利润空间其实收窄了,毛利率从28.1%下降到26.2%,第四季度净利润同比减少11.35%。这其实说明一个问题:美的B端业务赚来的钱还没能完全补上C端市场波动带来的窟窿。

近年来,美的一直大力布局机器人、智能家居、工业自动化等多个领域,比如机器人与自动化业务,2017年美的先后收购德国库卡机器人和以色列伺服系统公司高创,2022年完成对库卡的全面收购与私有化。

不过,库卡的业绩走势其实并不稳定,2017年至2020年营收持续下滑,2020年甚至亏损1亿欧元,反而拖累美的整体的机器人业务营收。虽说2021年之后情况有所好转,可实际上,2025年美的机器人与自动化业务收入同比增长8.05%,但在营收中所占的比重却降到6.79%。这场技术联姻的效果没达到预期,甚至让外界对美的机器人战略的可持续性产生了质疑。

有分析人士认为,美的通过“全品类+多元化”战略试图扩大业务边界对冲白电存量市场的增长压力。但目前来看这些新兴业务短期内难以形成规模效应,无法有效对冲白电主业的下滑风险,反而拉低美的的整体盈利水平。

与美的的多元扩张不同,海尔的战略似乎更倾向于全球化与高端化。

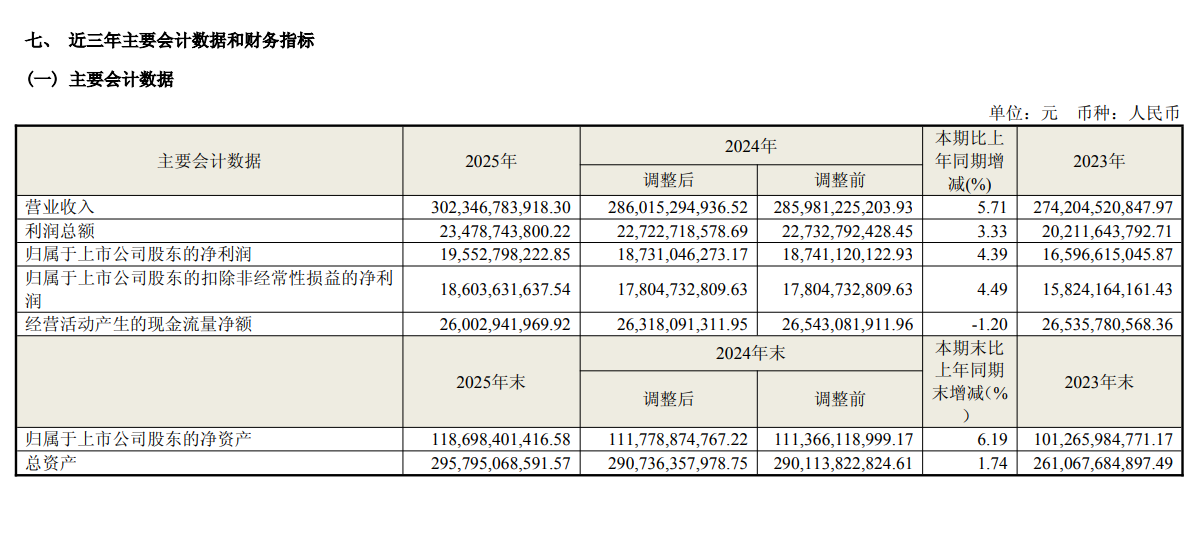

图源:海尔智家公司公告

2025年,海尔智家实现营收3023.47亿元,归母净利润为195.53亿元,经营活动现金流净额为260.03亿元,虽然营收与净利润实现双增,但增速相比2024年放缓。海尔智家2025年第四季度的净利润出现下滑态势。2025年第四季度,海尔智家实现营收682.93亿元,同比下滑6.76%;实现归母净利润21.8亿元,同比下滑39.22%。

面对行业困境,海尔的应对策略是开拓全球市场,同时深耕品牌高端化,避开白电中低端市场的“价格战”泥潭。目前,海尔在全球多个国家和地区拥有生产基地和研发中心,海外市场营收占比超过50%。同时,海尔通过卡萨帝等高端品牌发力高端白电市场,试图通过产品升级提升盈利水平。

不过,海尔的高端化布局虽早,但目前高端市场竞争持续激烈,美的、格力等品牌纷纷推出高端产品,挤压卡萨帝的市场空间;海尔的全球化布局受海外经济环境、贸易壁垒等因素影响,区域市场波动较大,部分海外市场营收出现下滑。此外,海尔的白电主业仍存在短板,空调业务规模不足,难以与美的、格力形成抗衡,这也限制海尔整体竞争力提升。

在三家企业中,格力长期以来聚焦空调业务,但随着行业格局变化,过度依赖单一品类、转型滞后等问题让格力的增长压力持续增加。

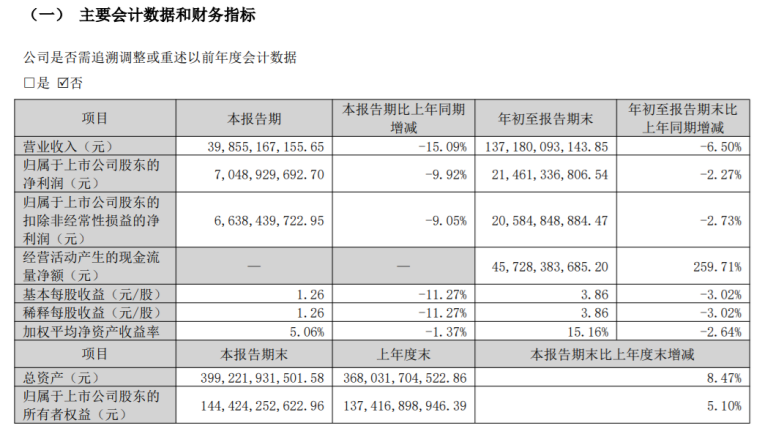

图源:格力电器公司公告

目前格力还未披露2025年财报,2025年前三季度营收为1371.80亿元,同比下降6.50%;归母净利润为214.61亿元,同比下降2.27%。格力第三季度营收为400.34亿元,同比下降15.09%;净利润为70.49亿元,同比下降9.92%,这说明格力业务压力在不断加剧。

格力失速背后的核心问题还是对空调业务的依赖度太高,业务结构单一这个老毛病一直没解决掉。格力也透露过2025年上半年光是空调所在的消费电器板块收入就有762.79亿元,占总收入的将近八成(78.38%)。

业内人士指出,格力电器这种对单一产品的过度依赖在当前空调行业下行的背景下风险很大。家电行业正经历去库存周期、房地产低迷及消费疲软的多重压制,美的、海尔通过多元化业务平抑风险时,格力收入过度依赖空调业务,风险很大。尽管格力的战略方向一直是围绕空调主业,强调核心技术研发,想靠技术优势守住市场地位,但这种“单条腿走路”的模式在行业进入存量竞争的背景下显得十分被动。

总结

基于上述三家企业的业绩数据和战略动向,很明显,“白电三巨头”的说法已经不能概括当前的市场格局了。

美的押注B端转型与多元化,海尔深耕高端化与全球化,格力则坚守空调主业并试图在多元化上寻找突破口。

不可否认,曾经的三足鼎立是因为彼时三家企业聚焦白电,打法相似。但现在每家企业根据自身长处以及对行业变化所做的选择寻求差异化道路。某种意义上来说,这很难说谁对谁错,关键还是看这条路适不适合自己。

现如今,家电行业也已经告别“躺赢时代”,进入存量市场的竞争时刻。此外,冰箱、空调等大家电换新周期越来越长,再叠加房地产市场低迷,新买家电的需求也被压制。

在这样情况下,想单纯凭借规模扩张这条路子已经行不通了,于家电企业而言,接下来或许应聚焦于技术创新、全球化布局和业务结构优化上去寻找新的发力点。