作者:Hasove

曾经靠着空调、冰箱、洗衣机这类传统家电打下“江山”的家电巨头们,如今纷纷加入机器人这一全新赛道,试图在增长渐缓的家电市场外开辟一片新天地。

然而,传统家电巨头们能如愿以偿吗?

家电巨头扎堆机器人

如今家电企业开辟“新战场”的道路中,最火热的当属AI和机器人了。美的集团、海尔这类传统巨头,再到小米这样的跨界玩家,几乎都把机器人领域当成转型的重要方向。

不过这股热潮背后,也隐藏着家电企业们共同的增长焦虑困境。

当前的大家电市场早已进入存量竞争阶段,冰箱、空调等产品的换机周期普遍长达五到十年,给各企业留下的市场空间增量其实已经越来越少,又何况近些年不断涌现的跨界和新兴家电品牌。

国家统计局数据显示,2024年中国家电行业累计主营业务收入为1.95万亿元,同比增长5.6%。但其实这也是在国补、以旧换新等政策刺激,短期内撬动的部分消费需求,而长期来看,行业虽然在增长,但增长压力明显——比如各产业线周期规律不一,“价格战”激烈,以及消费者消费欲望不高等因素,甚至有业内人士称家电已经成为最卷行业。

反观机器人行业则是另外一番图景。根据央视网消息,今年上半年,我国工业机器人、服务机器人产量同比分别增长35.6%、25.5%。截至目前,我国已有机器人相关企业超过93万家。其中,今年上半年新增相关企业10万多家,与2024年同期相比增长约45%。

面对增长停滞的红海与高速扩张的蓝海,机器人自然成了家电企业的新目标。

更巧合的是,机器人与家电在技术底层逻辑存在着一些共性。比如一些机器人所需的传感器、AI算法,与家电产品的智能控制、变频技术同属智能硬件技术体系,家电企业多年积累的技术家底具备可复用性。

所以,难觅生长空间的家电企业只能转向新的水源,而机器人领域恰好成了那片看似水草丰美的洼地。

不过,家电巨头们进军机器人行业之路也并非一帆风顺。

家电巨头面临各自挑战

美的集团在机器人领域的探索可追溯至2017年,当年,美的集团先后收购了德国库卡机器人和以色列伺服系统公司高创,由此正式踏入工业机器人与自动化市场领域。2022年,美的集团成功完成对库卡的全面收购与私有化进程。

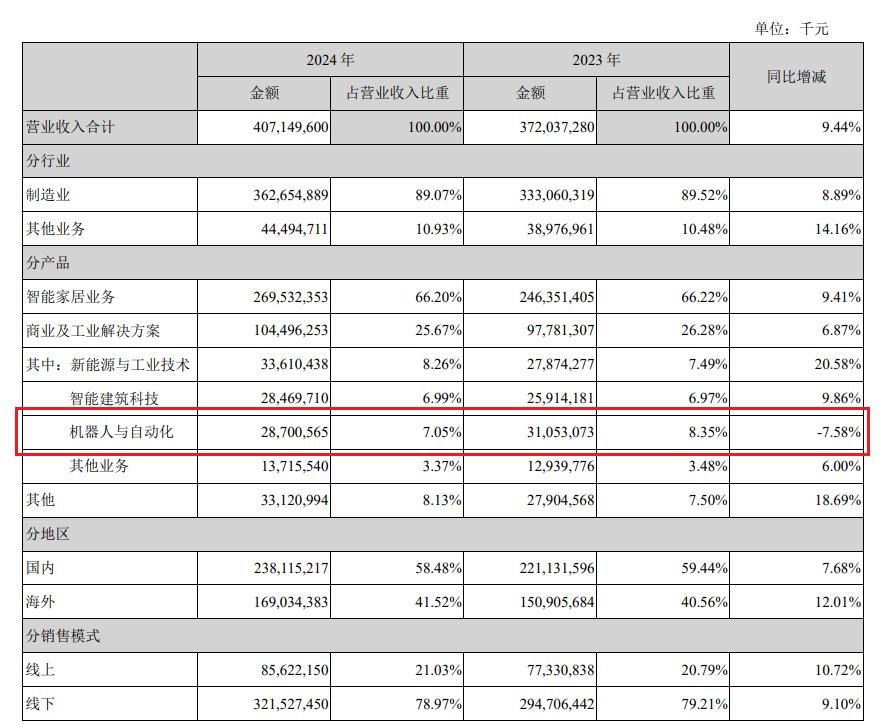

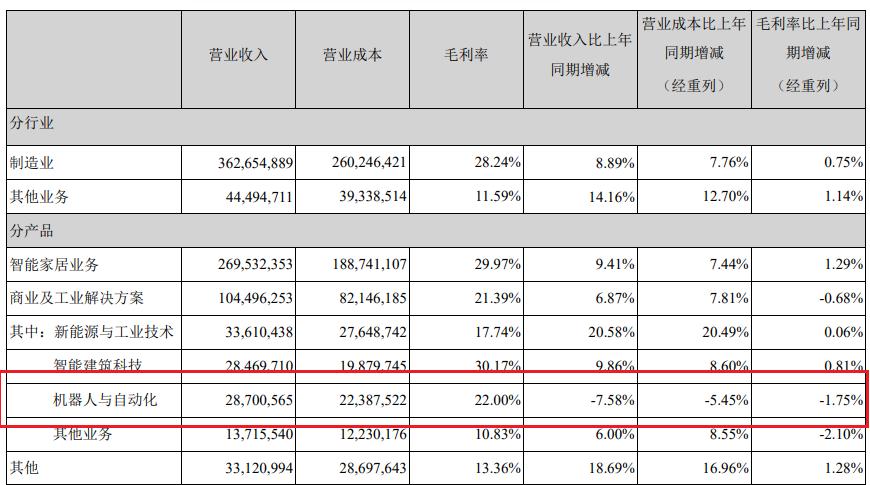

图源:公司公告

图源:公司公告

当年斥巨资收购库卡,外界普遍期待美的集团能借此掌握工业机器人核心技术,快速切入高端市场。但从实际表现来看,这场技术联姻效果却未达预期。

美的集团2024年度报告显示,美的集团整体业绩亮眼,实现营业收入4090.8亿元,同比增长9.4%;实现归母净利润385.3亿元,同比增长14.2%。但其中机器人与自动化业务年收入为287亿元,仅占总营收的7.05%,同比下降7.58%,毛利率同比下滑1.7个百分点。

美的集团解释称,受行业需求周期性波动影响,如全球新能源汽车增速放缓、光伏、锂电行业产能调整等因素,工业机器人市场需求短期承压,导致该业务收入有所下降。

库卡的业绩走势堪称跌宕,2017年至2020年营收持续下滑,2020年甚至亏损1亿欧元,拖累了美的集团整体机器人业务营收。即便2021年后有所回暖,2024年国内市场份额提升至8.2%,但与埃斯顿、汇川技术等本土品牌相比,增长势头仍显乏力。

尽管美的集团持续加大研发投入,近5年累计投入资金超过650亿元,其中2024年研发投入超过160亿元,但库卡在被收购后的业绩波动情况,依旧引发外界对美的集团机器人战略可持续性的质疑。

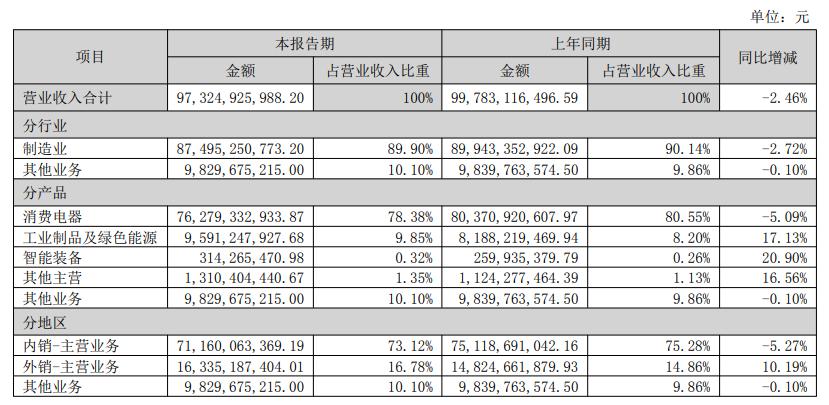

在几大家电巨头中,格力的机器人布局明显滞后。虽然格力早在2017年便启动了机器人业务。但目前格力机器人业务集中在工业领域,且以自用为主,对外销售占比极低。但反映在业绩上,2025年上半年,格力的智能装备板块收入只有3.14亿元,占同期总营收的0.32%。

图源:公司公告

格力宣称攻克了驱动器与减速机核心技术,实现1kg-600kg负载机器人全覆盖,但市场存在感仍然较弱。MIR数据显示,2024年,不管是国内工业机器人市场还是个人/家用服务机器人市场份额排名中,格力均未进入前十。

同时在消费级市场像是扫地机器人、擦窗机器人等热门品类均无格力代表性产品。分析认为,格力未能跟上智能化转型的节奏,在机器人这一赛道上已落后于同行。

相比于美的集团和格力聚焦工业领域,海尔更加侧重家庭服务机器人这一市场。海尔智家通过收购青岛塔波尔机器人以及与乐聚机器人合作等手段,持续扩大在机器人领域的探索,并在今年展出了国内首款面向家庭场景的服务通用人形机器人“夸父”。

最近,海尔还推出了“HIVA海娃”家庭机器人,这款机器人身高165厘米,体重70公斤,号称能用44个自由度执行各种家庭任务。

但理想与现实之间存在差距。根据公开资料,“HIVA海娃”目前的状态其实是由工程师远程操控,不是自主完成任务。

在宣传动图里,海娃能跑能转能用洗地机,也能做饭,甚至能与洗衣机智能联动,帮忙叠衣服、拿衣服。这些场景看似真实,但目前这个“家务终结者”还只是一个遥控的演员,真正能自主干的活儿少得可怜。

当然,家庭服务机器人市场确实潜力巨大。国家税务总局最新数据显示,前三季度智能家居产品销售增速较快,如扫地机器人等服务消费机器人制造业销售收入同比增长75%。但真正的家务机器人,需要解决“感知”“决策”“动作”这三大难题。海尔要想真正打开市场,需要解决技术瓶颈。

而目前来看,很多企业都还在“花式模仿”,在秀“看起来很炫的动作”,真正让机器人自主应对家庭复杂环境的能力还有待突破。

结语

总的来看,家电企业进军机器人领域,面临着一些共同挑战。机器人产业强调高技术与高工艺,需要长期的积累,“朝发夕至”几乎不可能。而且机器人这个“重资产、重技术、重生态”的新行业,也绝对不是一般家电企业可以随便进入的行业。

不过,高门槛也决定了这只能是少数巨头的游戏,机器人产业利润的丰厚性超出当前家电产业的想象力。有业内人士指出,相比其他消费电子行业,家电行业规模大,标准化程度高,最有可能继汽车工业之后,成为下一个广泛应用机器人的行业。

机器人这个赛道,既充满诱惑,又布满荆棘。家电巨头们的机器人梦想能否照进现实,还需要更多时间打磨。