作者:顺安

日前,粮油行业龙头金龙鱼发布了2025年半年度报告,交出了一份颇为亮眼的成绩单。

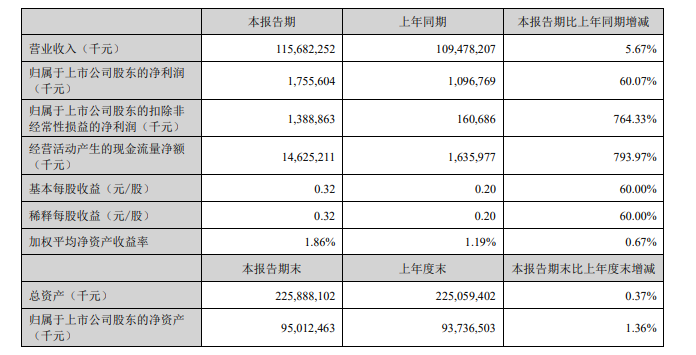

根据半年报,2025年上半年,金龙鱼实现营收1156.82亿元,同比增长5.67%;实现净利润17.56亿元,同比增长60.07%,增速远超去年同期;实现扣非净利润13.89亿元,同比增长764.33%。

表面上看,金龙鱼似乎已走出前几年业绩低迷的困境,重新回到增长轨道。但如果细看财报可以发现,这份成绩单背后暗藏隐忧,比如扣非净利润虽然大幅增长但基数较低,第二季度营收增速环比出现明显放缓。

此外,多个募投项目频频延期,从侧面折射出金龙鱼重金投资的生产基地开工不足,产能利用率长期低位徘徊的尴尬现实。

在粮油行业产能过剩的大背景下,金龙鱼的这份“高增长”业绩的可持续性正面临严峻挑战。

2025年上半年业绩大涨背后

金龙鱼2025年上半年的业绩报告确实给市场带来了一些惊喜,不仅实现了营收和净利润的双增长,扣非净利润更是暴增。

(来源:金龙鱼2025年半年度报告)

与之前的业绩相比,上半年报告的这组数据很容易让人联想到金龙鱼正在经历一场强势复苏。

从业务板块来看,金龙鱼厨房食品和饲料原料及油脂科技两大主营业务均实现了增长。其中,得益于面粉和大米业务的显著改善,厨房食品板块收入达到715.51亿元,同比增长2.69%;饲料原料及油脂科技板块受益于下游养殖业需求回暖和大豆压榨利润的提升表现更为亮眼,收入达到431.79亿元,同比增长10.81%。此外,金龙鱼经营性现金流从去年同期的16.36亿元猛增至146.25亿元,增幅高达793.97%。

但光鲜数据背后,金龙鱼业绩高速增长是否是“昙花一现”也令外界担忧。虽然上半年金龙鱼整体业绩增长显著,但从第二季度营收数据来看,营收和净利润的环比增速出现了不同幅度下滑。

根据金龙鱼此前发布的公告可以测算,2025年第二季度,金龙鱼实现营收566.04亿元,环比下滑4.19%;归母净利润7.74亿元,环比下滑21.11%,增长势头出现明显放缓。

对比2024年上半年业绩报告可以看到,金龙鱼2024年第二季度的营收和净利润环比也出现了不同幅度下滑,其中,扣非净亏损为8292万元。从这个角度看,金龙鱼第二季度业绩出现波动似乎成“惯例”,但金龙鱼并未在业绩公告中进行解释。

通过套期保值等金融工具操作获得非经常性损益也对金龙鱼的净利润带来重要影响。2025年上半年,金龙鱼的非经常性损益达3.67亿元,在归母净利润中的占比仍超20%。

如果将时间线拉长,金龙鱼的盈利能力则长期走“下坡路”。数据显示,2020-2023年,金龙鱼营收分别为1949.22亿元、2262.25亿元、2574.85亿元、2515.24亿元,2023年已出现下滑;同期归母净利润分别为60.01亿元、41.32亿元、30.11亿元、28.48亿元,连续3年递减。

到了2024年,金龙鱼的营收同比再次出现下滑,营收为2388.66亿元,降幅为5.03%,归母净利润则同比下降12.14%至25.02亿元。从这种长期下滑的趋势,以及在粮油行业整体产能过剩、竞争加剧的背景来看,很难说金龙鱼2025年上半年业绩增长是真正的趋势反转,而非短期反弹。

值得注意的是,金龙鱼近年来大力发展央厨业务,引入上下游企业打造产业生态,通过多元化业务布局寻找新的增长点。同时,金龙鱼还推出大健康品牌“丰益堂”,上市甘油二酯油与植物甾醇蛋白乳等强功能系列产品,试图从厨房食品切入到大健康赛道。但这些新业务目前规模尚小,能否成为金龙鱼未来的核心增长引擎还有待观察。

多个募投项目延期

发布2025年上半年报告的同一日,金龙鱼也发布公告称,决定将“益海嘉里(青岛)食品工业有限公司-食品加工项目”“油脂压榨精炼及配套工程建设项目”两个募投项目延期至2027年12月31日。这已是自2023年以来,金龙鱼第六次发布募投项目延期公告,延期似乎已成为这家粮油巨头的“常态”操作。

公开资料显示,金龙鱼青岛食品加工项目总投资13.4亿元,截至2025年6月30日已投入7.81亿元。该项目分三期建设:一期含年产各类面粉40万吨、4.5万吨/年芝麻榨油、年产芝麻制品1.5万吨的工程已建成投产;二期含年产花生制品4.8万吨(不含花生油加工)、年产芝麻制品1.7万吨的工程正在建设中;三期年产各类面粉40万吨的项目尚未建设。

昆明油脂项目总投资6.1亿元,分为一期、二期实施,主要建设内容包括日加工4000吨的大豆、菜籽等压榨,日加工1000吨食用油脂精炼等。目前,该项目一期已建成投产,二期则被推迟了开始建设的日期。

对于延期的原因,金龙鱼解释称这是“公司根据募投项目实际情况做出的审慎决定”。而背后的核心因素或在于当前米面油行业普遍面临产能过剩问题。百川盈孚报告显示,目前国内制粉企业开机率不及预期,全国面粉产能过剩,粉企开机整体延续低位状态。在这种情况下,继续扩大产能显然不是明智之举。

金龙鱼在2025年半年报中披露,报告期内有10个募投项目存在预计收益未达到的情形。其中,多个项目效益不佳的原因直指市场需求不足。例如,益海嘉里(重庆)粮油有限公司4000吨/日大豆压榨项目未达预期,主要原因是“受全球大豆供应、国内外宏观经济环境等多方面影响,大豆与豆粕价格均呈现震荡下行趋势,但因进口大豆采购周期较长,原材料成本下降相对滞后于产品价格下降”。黑龙江省齐齐哈尔市富裕县的100万吨/年玉米深加工项目累计效益甚至为-1.72亿元,主要因玉米及相关产品行情受市场需求不及预期等因素影响持续下行。

这种频繁的项目延期和效益不达预期,反映出金龙鱼在战略规划与市场现实之间的脱节。一方面,金龙鱼长期采取重资产运营模式,通过持续扩建生产基地、扩大生产规模以形成规模经济;另一方面,消费市场的存量竞争加剧与粮油加工产能的持续扩张,导致行业内大量产能闲置。在这种矛盾下,项目延期似乎成为了金龙鱼的无奈选择。

值得注意的是,尽管募投项目频频延期,金龙鱼却在积极推进对外投资。2024年9月,金龙鱼发布公告称,将与关联方以所持部分公司股权分别作价22.9亿元、32.79亿元对鲁花集团增资,交易完成后双方合计将持有鲁花集团26.64%的股权。同年12月,金龙鱼计划与富祥药业合资设立两家公司,分别专注于食品原料、医药中间体等产品的制造与销售。这种“收缩主业扩张、加强对外投资”的策略转变,或许预示着金龙鱼对传统粮油加工业务增长空间的谨慎态度。

产能利用率低位徘徊

首席消费官梳理金龙鱼2025年半年度报告及近两年财报注意到,募投项目延期背后,金龙鱼已建成的生产线远未达到满负荷运转。根据金龙鱼披露的数据,2025年上半年主要工段产能中,油籽压榨设计产能为1473.2万吨,但实际产量仅为697.6万吨,产能利用率约为47.35%;油脂精炼设计产能为566.9万吨,实际产量为256.2万吨,产能利用率约45.19%。

2024年,金龙鱼主要工段产能中,油籽压榨设计产能为2934.1万吨,实际产量仅为1670.7万吨,产能利用率约为56.94%;油脂精炼设计产能为1157.6万吨,实际产量为578.5万吨,产能利用率约为49.97%。

2023年金龙鱼油籽压榨和油脂精炼两大主要工段的产能利用率分别为47.46%、42.16%。这意味着金龙鱼的产能利用率普遍不足60%。对比同类企业,上市公司京粮控股(000505.SZ)食用油及其制品产能利用率为47.84%,但其大豆压榨产能利用率较高,约为86.53%。另一家粮油领域企业道道全相关人士此前对媒体披露,其压榨产能为满产,产能约100万吨。显然,作为粮油领域龙头的金龙鱼,其产能利用率并不突出。

有分析人士指出,粮油加工行业具有明显的规模效应,产能利用率是影响企业盈利能力的关键因素之一。当产能利用率低于一定阈值时,单位产品的固定成本分摊会显著上升,直接挤压利润空间。

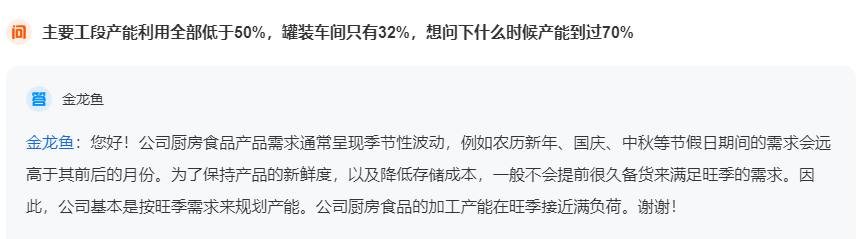

对于产能利用率较低的问题,金龙鱼曾在互动平台上对市场投资者解释称,厨房食品产品需求通常呈现季节性波动,例如农历新年、国庆、中秋等节假日期间的需求会远高于其前后的月份。为了保持产品的新鲜度以及降低存储成本,该公司基本是按旺季需求来规划产能,因此在旺季时产能接近满负荷。但这一解释难以完全说明为何全年产能利用率如此之低,尤其是在金龙鱼不断扩建生产基地的情况下。

(来源:深交所互动易)

与产能闲置相伴的是库存量的持续增加。数据显示,2024年,金龙鱼主要产品中厨房食品库存量同比增长了20.24%,为209.2万吨;饲料原料及油脂科技库存量同比增长了11.10%,为117.1万吨。

进入2025年以后,金龙鱼主要产品库存量依然保持着较高增速。2025年半年报显示,金龙鱼厨房食品和饲料原料及油脂科技的库存量同比分别增长19.13%、9.33%。

显然,当下的金龙鱼面临着产能利用率低下和库存量增加的挑战,那么,在行业整体产能过剩的大背景下,如何提高现有产能利用率,继续提升主要产品销量,为业绩持续稳健增长奠定坚实基础,或将成为金龙鱼未来需要解决的关键问题。