作者:顺安

A股“供应链第一股”怡亚通(002183.SZ)迎来上市以来最严峻的困境。

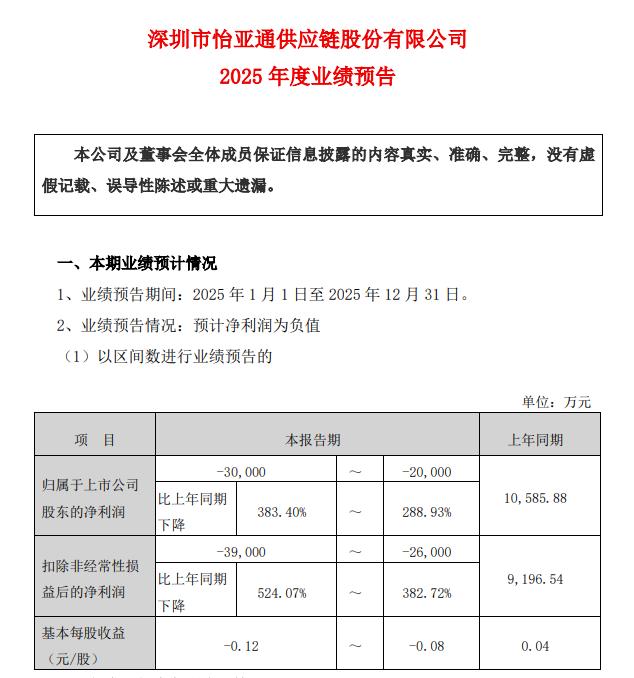

2025年度业绩预告显示,怡亚通2025年归母净利润预计在-3亿元至-2亿元之间,同比下降288.93%至383.40%;预计扣非净利润在-3.9亿元至-2.6亿元之间,同比下降382.72%至524.07%。

这是怡亚通自上市以来首次亏损。

在披露2025年业绩预告不久,怡亚通又迎来了重磅人事变动,执掌公司近30年的创始人周国辉卸任董事长职务,彻底退出核心管理层,由内部资深高管陈伟民接任。

业绩巨亏与创始人的退场,让外界对怡亚通这家供应链领域巨头的未来充满担忧,从昔日纵横捭阖的“供应链王者”到如今深陷亏损泥潭,元老接棒后能否扭转颓势?

(图片来源:公司公告)

怡亚通:“千亿”供应链帝国的崛起

1997年,潮汕商人周国辉在深圳创立怡亚通,最初以简单的进出口代理与商贸流通起步,为全国各地的电脑商提供采购和配货服务。

彼时,随着国内制造和消费品市场的快速增长,流通环节分散、效率低下的问题暴露无遗,品牌商亟需专业第三方整合渠道,怡亚通抓住这一缺口,从单一贸易转向一体化供应链服务,逐步搭建起采购、分销、仓储、物流、金融于一体的服务体系。

2007年,怡亚通在深交所成功上市,成为国内首家上市供应链企业,这一节点成为其规模化扩张的起点。

上市前,怡亚通的营收不足3亿元,但上市当年,营收猛增至17.97亿元。此后,怡亚通发展进一步提速,营收几乎每3年迈上一个台阶:2010年营收突破60亿元,2013年营收突破110亿元;2017年营收更是达到685.2亿元,净利润达5.5亿元。

业绩的快速增长与怡亚通加速全国网络铺设的打法密切相关,尤其是推出标志性的“380深度分销平台”,计划覆盖全国380个主要城市,链接品牌方与百万级终端门店,把快消品、家电、医疗、IT等品类的流通链路缩短、成本降低。

这一模式让怡亚通快速绑定宝洁、联合利华、GE等数百家国内外知名企业,客户结构稳定、营收规模持续走高,从区域服务商成长为全国性供应链龙头。

同时,在深圳国资战略入股后,怡亚通资金实力与信用等级进一步提升,负债与扩张空间被打开,营收规模持续攀升,一度逼近千亿元关口,成为行业内规模与网络覆盖面的双重标杆。

在很长一段时间里,怡亚通的核心逻辑是以规模换份额、以效率换利润,依靠强大的线下执行能力与资金周转能力,在薄利多销的供应链赛道保持增长。这一阶段的成功奠定了其“中国供应链龙头”的市场地位,但同时也让管理层形成了重扩张、重营收、重覆盖的经营惯性。

怡亚通高速扩张背后,毛利率偏低、依赖资金驱动、抗周期能力弱等隐患逐渐累积,为后续转型埋下伏笔。尤其是随着电商平台崛起、线下渠道变革、消费行业进入存量竞争,传统“走量”模式遭遇瓶颈。为此,怡亚通开始寻找高毛利、高附加值的第二增长曲线,而当时处于景气高点的白酒行业成为其最坚定的押注方向,一场围绕白酒的战略转型就此拉开。

怡亚通豪赌白酒遇“滑铁卢”

故事的开端是美好的。早在2013年,怡亚通便通过名酒分销业务切入了白酒赛道,凭借其强大的渠道网络迅速成为茅台、五粮液等名酒的代理商。2018年,怡亚通酒饮业务收入曾一度高达97亿元。

不过,怡亚通的野心不止于做一个“二道贩子”。当时,酱酒赛道持续升温吸引了众多资金与企业涉足。怡亚通也借着酱酒热的东风开始向产业链上游延伸,试图从流通商蜕变为品牌商。

这一时期的怡亚通出手精准,先后与钓鱼台、国台等酒企合作,推出了“珍品壹号”“国台黑金”等定制酒产品。通过“品牌运营”的模式怡亚通不仅赚流通的钱,更赚品牌溢价的快钱。

公开数据显示,2019年至2021年,仅这几款运营产品就贡献了超过12亿元的收入。2020年,怡亚通白酒品牌运营业务更是实现了近9亿元的销售额,迎来了高光时刻。

怡亚通又向前迈了一大步,直接收购了一家酒厂。2021年,怡亚通斥巨资收购了茅台镇大唐酒业,推出了自有酱酒品牌“大唐秘造”,打通了从生产酿造到终端销售的全产业链,以期继续将白酒业务做大做强。

理想很丰满,现实却极其骨感。白酒行业看似门槛低,实则壁垒高耸。大唐秘造并未在市场上激起太大水花,反而迅速陷入了品牌认知度低、渠道动销难的困境。仅仅入主一年后,怡亚通便在2023年悄然退出,包括大唐酒业在内的12家“秘造酒业”相关公司被转让处置,不再纳入合并报表范围。

酱酒之路受阻,怡亚通转而投身清香型白酒,与山西汾阳王酒业关联公司等成立合资公司。但截至今日,这些布局依然声息寥寥,未见成效。

折腾数年后,怡亚通的白酒业务留下一地鸡毛。财报数据显示,2020年至2023年,怡亚通白酒业务整体营收从63.71亿元骤降至33.02亿元,几近“腰斩”。2024年财报显示,怡亚通甚至直接将酒类营收的相关数据“隐藏”,不再披露。

业内人士分析认为,2022年以后,白酒行业进入深度调整的周期,让业外资本的短板充分暴露,他们忽视了白酒行业有独特的品牌文化和消费习惯,难以快速建立品牌认知;同时销售渠道复杂,需要长期积累和维护,又普遍缺乏耐心,一旦行业趋势发生改变,盲目涉足的结果则不难预见。

显然,从分销到品牌,从酱香到清香,怡亚通在白酒赛道上的“折戟”暴露自身的深层次短板。一方面,其重渠道轻品牌经营惯性,缺乏长期品牌运营与文化积淀,在行业下行时缺乏抗风险能力;另一方面,面对白酒行业调整周期出现判断失准,在行业高点大规模加码,踩在周期拐点上,大手笔的投入反而拖累了整体盈利能力。

怡亚通被指粉饰利润 “存贷双高”困局

就在怡亚通白酒业务遭遇挑战,创始人退场以及业绩出现巨亏之际,其财务质量与治理结构又引发了市场重点关注。

据界面新闻报道,怡亚通账面货币资金常年维持在百亿元量级,但短期债务规模却持续攀升,形成了典型的“存贷双高”困局。

截至2026年1月,怡亚通对外担保余额达145.85亿元,而同期归属于上市公司股东的净资产仅为105.49亿元,担保总额已超过净资产的138%。而这些被担保对象多为控股子公司及关联方,这些公司的资产负债率普遍远超70%的风险警戒线,有的甚至已资不抵债。

在2025年三季报中,怡亚通并未针对这些高风险担保计提任何预计负债,这种做法被专业人士质疑为“通过不计提预计负债,低估潜在风险,从而虚增当期利润”。

值得注意的是,2025年4月,怡亚通因公司治理不规范,内幕知情人管理不完善,财务核算不规范和信息披露不规范问题被深圳证监局采取责令改正的行政监管措施。据深圳证监局调查,怡亚通在公司治理、财务核算及信息披露等方面存在多项违规行为,需限期整改。

深圳证监局认为怡亚通董事长兼总经理周国辉、财务总监莫京对上述相关问题负有主要责任,分别对其采取出具警示函的行政监管措施。

当前,随着创始人周国辉的卸任,怡亚通迎来了陈伟民时代。后者作为怡亚通内部培养的资深高管,曾担任风控总监、副总经理等职务,被外界视为“稳健派”代表。尤其是在怡亚通面临业绩亏损、财务被质疑的背景下,由一位熟悉内部运作且具备风控背景的高管主导转型,有助于强化合规治理与现金流管控。但在传统供应链毛利微薄、白酒业务萎缩,AI算力半导体业务营收短期难成支柱的情况下,怡亚通或更需要解决外界对其的信心问题。

业内人士分析认为,对于新帅陈伟民而言,当务之急或许不是寻找下一个像白酒或AI算力这样的风口概念,而是真正沉下心来,解决那些已经暴露甚至被掩盖的财务风险,重塑投资者对这家“供应链第一股”的信任。

怡亚通能否走出迷途重拾那个属于“赋能专家”的初心,业绩重新走上正向增长轨道,市场正在观望。